Les versements avec contrepartie entrent dans le champ d’application de la TVA, donc nécessitent une facture.

1/ rappel généralités

• Obligation de facturation

L’obligation de facturation s’impose à tous les assujettis à la TVA, « c’est-à-dire aux personnes qui réalisent une activité économique à titre indépendant (CGI, art. 256 A) », y compris les artistes-auteurs, même en franchise en base de TVA. Ainsi l’administration fiscale précise : « Le fait que les opérations réalisées ne soient pas effectivement soumises à la TVA en application de dispositions spécifiques d’exonération ou des dispositions de l’article 293 B du CGI (franchise en base) n’a pas pour effet de dispenser l’assujetti de l’obligation de facturation à laquelle il est soumis. »

Entre un artiste-auteur et un autre professionnel, la facturation d’une opération avec contrepartie est obligatoire. Dès lors que l’opération est réalisée entre deux professionnels, l’émission d’une facture est obligatoire. Cette facture doit être délivrée par l’AA au moment de la livraison pour les ventes ou à la fin de l’exécution de la prestation de services.

Sur sa facture, la mention « entrepreneur individuel » ou E.I. doit suivre le nom et le prénom de l’artiste-auteur ou autrice.

Exception au droit commun : aucune facture n’est à émettre par un AA pour percevoir les redevances de droits d’auteur versées par un éditeur, un producteur ou un OGC (organisme de gestion collective), sauf renonciation au prélèvement à la source de la TVA.

Depuis 1er janvier 2020, la transmission des factures sous forme dématérialisée sur le portail Chorus Pro est obligatoire pour les très petites entreprises (moins de 10 salariés) qui sont fournisseurs du secteur public (État, collectivités locales, hôpitaux, établissements publics, etc.).

Cela concerne notamment les artistes-auteurs et autrices qui interviennent dans les établissements scolaires, les musées publics, qui vendent des œuvres ou des prestations à des mairies, communautés de communes, départements ou régions, des hôpitaux et tout autre service public, qu’il soit local ou d’État.

En savoir plus sur Chorus pro.

• L’administration fiscale distingue uniquement deux types de contrepartie : les « livraisons de biens » et les « prestations de service ».

Fiscalement les ventes d’œuvres d’art originales sont assimilées à des « livraisons de bien ». En revanche, les cessions de droits d’auteur sont assimilées à des « prestations de service ». Les taux de TVA applicables différent : 5,5 % pour les ventes ; 10 % pour les redevances de droits d’auteur ; 20 % pour la plupart des autres opérations.

Attention le décret n° 2022-1299 du 7 octobre 2022 prévoit de nouvelles mentions obligatoires à faire figurer sur les factures, notamment le type d’opération facturée : livraison de biens, prestation de services ou opération mixte. Ainsi l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations devra obligatoirement figurer sur les factures de l’AA.

Voir les mentions obligatoires d’une facture.

2/ Les « prestations de service » des AA

• Définition

Parmi les versements avec contrepartie pris en compte dans le régime social des AA, Il convient donc de savoir distinguer les « prestations de service » au sens de l’administration fiscale. Toutes les opérations qui ne concernent pas le transfert de propriété matérielle d’un bien corporel (vente d’un objet matériel) sont considérées comme des « prestations de service » par l’administration fiscale.

En savoir plus ou là.

C’est pourquoi les cessions de droits d’auteur sont classées fiscalement dans les « prestations de service ».

NB : ne pas confondre propriété matérielle d’une œuvre et propriété intellectuelle d’une œuvre. En vertu de l’article L111-3 du code de la propriété intellectuelle, la propriété de l’objet matériel (le support matériel de l’œuvre) est indépendante de la propriété intellectuelle attachée à l’œuvre (les droits d’auteur). Ainsi, l’acquéreur d’une œuvre ne dispose, du fait de cette acquisition (« livraison de bien »), d’aucun droit d’exploitation de l’œuvre (« prestation de services »). Réciproquement, la personne physique ou morale qui bénéficie d’une cession de droits d’auteur, ne devient pas propriétaire du support matériel de l’œuvre.

Les redevances de droits d’auteur concernent exclusivement la propriété intellectuelle de l’œuvre. Elles sont versées en contrepartie d’un contrat de cession de droits d’exploitation de l’œuvre, il n’y a pas de transfert de bien corporel.

Bien que faisant partie des « prestations de service » au sens fiscal, les cessions de droits d’auteur sont traitées dans un article distinct.

• Les opérations qui concernent des « prestations de services » (hors cessions de droits d’auteur) pour les artistes-auteurs, sont notamment :

o Honoraires de création ou de conception d’une œuvre non suivis d’une cession de droits d’auteur, ni d’un achat de l’œuvre (« livraison de bien ») ;

o Rémunération des travaux d’études, de conception, de mise en œuvre nécessaires à la satisfaction d’une commande d’œuvre, publique ou privée, non suivie d’une cession de droits d’auteur, ni d’une « livraison de bien ». Les travaux d’études, de conception, de mise en œuvre nécessaires à la satisfaction de la commande d’une œuvre peuvent, selon les usages être dénommés : « honoraires de création », « honoraires d’écriture », « honoraires de prise de vue », « honoraires de mise en œuvre », « honoraires pour la réalisation de la commande », etc. En savoir plus ici.

o Location-vente d’œuvres dès lors que la vente est une simple faculté en fin de contrat. En savoir plus ici §90 ;

o Mise en espace, accrochage et décrochage (ou montage-démontage) de ses œuvres ;

o Rémunération de la conception et de la réalisation d’une exposition ;

o Présentation orale ou écrite d’une ou plusieurs de ses œuvres par l’artiste-auteur ;

o Lecture publique d’une ou plusieurs de ses œuvres par l’artiste-auteur ;

o Présentation de son processus de création lors de rencontres publiques et débats ;

o Cours donnés dans l’atelier ou le studio de l’artiste-auteur ;

o Ateliers de pratiques artistiques ou d’écriture en dehors de l’atelier ou du studio de l’artiste-auteur ;

o Transmission du savoir de l’artiste-auteur à ses pairs dans l’atelier ou le studio de l’artiste-auteur ;

o Transmission du savoir de l’artiste-auteur à ses pairs en dehors de ses propres locaux ;

o Participations à la conception, au développement ou à la mise en forme de l’œuvre d’un autre artiste-auteur ne constituant pas un acte de création originale, par exemple : rewriting.

3/ TVA et facturation des « prestations de services » (hors cessions de droits d’auteur) des artistes-auteurs et autrices

• Facturation

L’émission d’une facture est obligatoire entre professionnels.

Cette facture doit être délivrée par l’artiste-auteur•ice à la fin de l’exécution de la prestation de services.

Pour les prestations de service à des particuliers, la délivrance d’une facture est obligatoire si le client le demande ou si le montant TTC de la facture dépasse 25 euros

Si des prestations sont effectuées via une plateforme internet à laquelle l’AA à recours, l’obligation de fournir une facture incombe à la plateforme.

— L’artiste-auteur facture la TVA, sauf s’il a opté pour la franchise en base de TVA.

NB : Le montant de la TVA est à la charge du partenaire économique de l’AA.

— Si l’artiste-auteur a opté pour la franchise en base de TVA, il doit facturer ses « prestations de service » sans TVA. La mention « TVA non applicable - article 293 B du CGI » doit obligatoirement figurer sur sa facture.

• Taux de TVA pour les « prestations de service » des artistes-auteurs et autrices

Le taux normal de la TVA est fixé à 20 % (article 278 du code général des impôts), pour la majorité des prestations de services : il s’applique à toutes les prestations pour lesquelles aucun autre taux n’est expressément prévu par le code général des impôts et les bulletins officiels des finances publiques (BOFIP).

Certaines « prestations de service » bénéficient d’un taux réduit.

• La taxe sur la valeur ajoutée est perçue au taux réduit de 10 % pour les opérations mentionnées à l’article 279 du code général des impôts. Sont notamment visées « les cessions des droits patrimoniaux reconnus par la loi aux auteurs des œuvres de l’esprit ».

— S’agissant des honoraires de création ou de conception d’une œuvre non suivis d’une cession de droits d’auteur, ni d’un achat de l’œuvre, l’administration fiscale précise : « l’opération s’analyse comme une prestation de services ordinaire. Il est toutefois admis, pour l’application des règles de taux (BOI-TVA-LIQ-30-20-100 au IV § 200 et suivants) et de franchise que cette prestation soit traitée comme une cession de droits. » Le taux applicable est donc de 10 %.

— Il en est de même de la rémunération des travaux d’études, de conception, de mise en œuvre nécessaires à la satisfaction d’une commande d’œuvre, publique ou privée.

En savoir plus.

— S’agissant des deux opérations suivantes :

o Mise en espace, accrochage et décrochage (ou montage-démontage) de ses œuvres ;

o Rémunération de la conception et de la réalisation d’une exposition ;

L’administration fiscale précise notamment : « Les opérations de suivi de réalisation accessoires à la cession du droit de réaliser l’œuvre suivent le régime des cessions de droits ».

Ainsi dès lors que ces opérations sont suivies du versement d’une redevance de droits d’auteur (cession du droit de représentation de la ou des œuvres), elles s’analysent comme des opérations nécessaires et accessoires à la commande d’une création d’œuvre et/ou d’une présentation publique de l’œuvre. Le taux de TVA applicable est alors de 10 %.

— S’agissant de :

o La présentation orale ou écrite d’une ou plusieurs de ses œuvres par l’artiste-auteur ;

o La lecture publique d’une ou plusieurs de ses œuvres par l’artiste-auteur ;

L’administration fiscale précise dans son bulletin officiel : « Le terme de cession de droits recouvre en pratique toutes les opérations relatives à l’exploitation des droits protégés. Le taux applicable aux cessions est le même quelle que soit la personne qui les réalise (auteur, éditeur, société de perception et de répartition, etc.) » (§ 220).

Dans les cas susmentionnés, l’artiste-auteur ou autrice exerce son « monopole d’exploitation » sur ses œuvres, il ou elle exploite ses propres droits protégés (auto-diffusion), il ou elle exerce son propre droit de représentation et/ou de reproduction (§ 240). Le taux de TVA applicable est donc de 10% comme pour les redevances de droits d’auteur versées par un tiers.

• La taxe sur la valeur ajoutée est nulle pour les opérations mentionnées aux articles 261 à 263 du code général des impôts.

Notamment « Les cours ou leçons relevant de l’enseignement scolaire, universitaire, professionnel, artistique ou sportif, dispensés par des personnes physiques qui sont rémunérées directement par leurs élèves ». En savoir plus ici.

Ainsi les opérations ci-dessous sont exonérés de TVA (TVA à 0 %), si les artistes-auteurs et autrices sont rémunérés directement par les élèves ou stagiaires :

- Les cours donnés dans l’atelier ou le studio de l’artiste-auteur ;

- Les ateliers de pratiques artistiques ou d’écriture en dehors de l’atelier ou du studio de l’artiste-auteur ;

- La transmission du savoir de l’artiste-auteur à ses pairs dans l’atelier ou le studio de l’artiste-auteur ;

- La transmission du savoir de l’artiste-auteur à ses pairs en dehors de ses propres locaux ;

En revanche, en l’état de la législation fiscale, dès lors qu’un AA est rémunéré par une entité tierce (établissement scolaire, association, bibliothèque, prisons, hôpitaux, etc.) pour des interventions d’éducation artistique et culturelle (EAC), des ateliers de pratiques artistiques ou des ateliers d’écriture, sans présentation d’œuvres par l’artiste-auteur ou autrice, le taux de TVA applicable est celui de droit commun : 20 %. Car ces opérations ne sont pas mentionnées par le code général des impôts dans les exonérations.

• Les taux particuliers applicables aux départements d’outre-mer sont fixés aux articles 294 et suivants du CGI. Ainsi en Martinique, en Guadeloupe et à La Réunion, le taux de TVA applicable aux opérations de livraisons de biens ou de prestations de service est différent de celui en vigueur au sein de la métropole :

8,5 % : taux normal

2,10 % : taux réduit (droits d’auteur, ventes d’œuvres).

• Les taux particuliers applicables en Corse sont fixés à l’article 297 du CGI.

En savoir plus sur les dispositifs spécifiques des AA relativement à la TVA.

En savoir plus sur la gestion de la TVA au cas par cas pour les AA.

4/ Déclaration fiscale et sociale des « prestations de service » des artistes-auteurs et autrices

• Impôts

Toutes les « prestations de services » des AA sont imposables.

Elles doivent obligatoirement être déclarées en BNC aux impôts.

Comment déclarer ses revenus d’AA aux impôts ?

En savoir plus.

• Urssaf Limousin

Elles doivent aussi obligatoirement être déclarées à l’Urssaf Limousin.

Les sommes versées en contrepartie d’une « prestation de service » par un AA ne sont pas soumises à la « contribution diffuseur », ni au « précompte social ».

Pour ces prestations, les tiers versant n’ont aucune obligation particulière vis-à-vis de l’administration fiscale ou de l’Urssaf Limousin. Elles n’impliquent pas d’inscription, ni de déclaration à l’Urssaf Limousin, ne donnent pas lieu au versement d’une « contribution diffuseur », ni à l’établissement d’un précompte auprès de l’Urssaf Limousin.

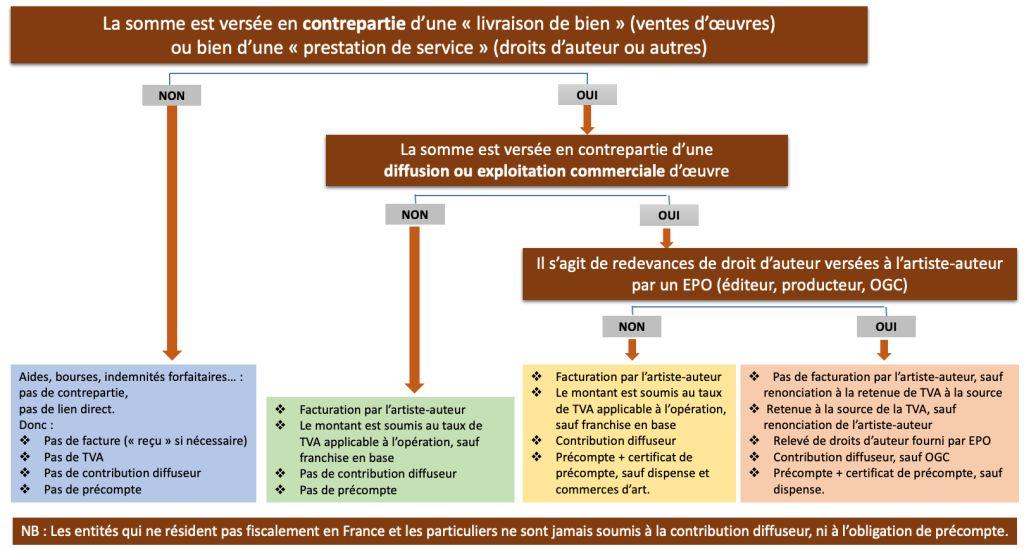

Dans la synthèse analytique ci-dessous, le cas des « prestations de service » (hors redevances de droits d’auteur) correspond à la deuxième situation en vert.