Chaque année, le CAAP informe les artistes-auteurs de la valeur des paramètres (taux, seuils, plafonds) qui ont une incidence sur l’exercice de leur activité.

—> TVA

5,5 % sur les ventes d’œuvres.

10 % sur les droits d’auteur.

Guadeloupe, Réunion et Martinique : la vente d’une œuvre originale par l’auteur ou ses ayants droits, l’importation d’œuvres d’art, d’objets de collection ou d’antiquité, sont taxés à 2,1 %. Les droits d’auteur à 10 %.

— > Règles à retenir pour l’appréciation des limites d’application de la franchise TVA (lignes 180 et 280 du Bofip).

Les opérations exonérées de TVA et celles situées hors du champ d’application de la TVA ne sont pas à prendre en compte pour l’appréciation du chiffre d’affaires limite (seuil TVA). Par exemple, une bourse (opération sans contrepartie) est hors champ d’application de la TVA ; les cours donnés dans l’atelier de l’AA payés directement par les élèves sont exonérés de TVA.

—> SEUIL TVA [1] pour vos droits d’auteur et vos ventes d’œuvres originales

En 2024 : 47 700 €

Si votre chiffre d’affaires hors taxe (totalité des recettes HT encaissées : BNC + TS) est supérieur à ce seuil, vous ne pouvez pas opter pour une franchise en base de TVA (article 293B du code général des impôts).

Tolérance : En cas de dépassement du seuil de 47 700 €, la franchise est maintenue au cours de l’année du dépassement, si le chiffre d’affaires ne dépasse pas 58 600 €. En revanche, la franchise n’est plus applicable à partir du 1er janvier de l’année suivante.

NB : le dépassement de ce seuil entraîne une perte de la franchise en base pour vos autres opérations (ateliers de pratiques artistiques, ateliers d’écriture, autoédition…).

En 2025, ce seuil devrait passer à 50 000 € et le seuil de la tolérance à 55 000 €.

—> SEUIL TVA [1] pour vos autres activités d’artiste-auteur (activités accessoires soumise à la TVA, …)

En 2024 : 19 600 €

Si votre chiffre d’affaires hors taxe d’activités non exonérées [2] (recettes encaissées faisant partie du champ de la TVA) est supérieur à ce seuil, vous ne pouvez pas opter pour une franchise en base de TVA (article 293B du code général des impôts).

Tolérance : En cas de dépassement du seuil de 19 600 €, la franchise est maintenue au cours de l’année du dépassement, si le chiffre d’affaires ne dépasse pas 23 700 €. En revanche, la franchise n’est plus applicable à partir du 1er janvier de l’année suivante.

NB : le dépassement de ce seuil n’entraîne pas une perte de la franchise en base pour les cessions de droits et les ventes d’œuvres originales.

En 2025, ce seuil devrait passer à 35 000 € et le seuil de la tolérance à 38 500 €.

—> PLAFOND DES ACTIVITÉS ACCESSOIRES EN 2024

Les recettes des activités accessoires sont prises en compte dans le régime social des artistes-auteurs à condition de ne pas dépasser un plafond fixé à 1 200 SMIC horaire, soit 1 200 x 11,65 € = 13 980 € en 2024.

Attention, si ce plafond est dépassé, l’ensemble de ces recettes est exclu du régime social des artistes-auteurs.

Les indemnités pour perte de gain versées pour la représentation par l’artiste-auteur de son champ professionnel dans des instances ne doivent pas être prises en compte pour l’appréciation de ce plafond.

—> SEUIL MICRO-BNC

En 2023, 2024 et 2025 : 77 700 €

Le montant pris en compte pour le seuil est l’ensemble de vos recettes HT encaissées et déclarées en BNC (sans tenir compte de celles éventuellement déclarées en TS).

L’administration fiscale précise : « Conformément à l’article 102 ter du code général des impôts (CGI), le régime déclaratif spécial (ou micro-BNC) s’applique de plein droit aux revenus perçus par un contribuable au titre d’une année civile si les recettes hors taxes de l’année civile précédente ou de la pénultième année civile n’excèdent pas le seuil mentionné au 1 de l’article 102 ter du CGI. » Autrement dit pour être exclu du régime micro-BNC, il faut avoir dépassé le seuil deux années de suite. Le dépassement une seule année permet de conserver le régime micro l’année suivante. Le dépassement du seuil au cours de deux années consécutives (N et N+1) fait perdre le bénéfice du régime micro l’année suivante. En année N+2, l’AA est alors placé sous le régime réel d’imposition (déclaration contrôlée).

Ainsi vous pouvez être en micro-BNC les 2 premières années d’activité quel que soit le montant de vos recettes.

Rappel : En micro-BNC, vos dépenses sont évaluées forfaitairement à 34 % de vos recettes. Si ce forfait est insuffisant, vous pouvez opter pour une déclaration contrôlée (frais réels).

Les recettes qui ne font que transiter sur votre compte sont à exclure de votre chiffre d’affaires (débours pour des clients, rétrocessions d’honoraires reversées à un autre artiste-auteur...).

En savoir plus.

—> COTISATION FONCIÈRE DES ENTREPRISES

Conformément au 2°, 2bis° et 3° de l’article 1460 du code général des impôts, les artistes-auteurs et autrices mentionné·es à l‘article L382-1 du code de la sécurité sociale sont exonérés de cotisation foncière des entreprises.

Si l’administration fiscale vous demande de payer cette cotisation foncière, répondez par un courrier précisant que vous êtes exonéré·e en vertu de l’article 1460 du CGI et joingnez une copie de votre attestation d’affiliation au régime social des artistes-auteurs fournie par l’Urssaf Limousin.

—> PLAFOND ANNUEL DE SÉCURITÉ SOCIALE (PASS)

Il sert de référence pour les cotisations dites « plafonnées » (c’est le cas de notre cotisation vieillesse de base) et pour le calcul de certaines prestations.

En 2024 : 46 368 € par an, soit 3 864 € par mois (cf lien).

En 2023 : 43 992 € par an, soit 3 666 € par mois

En 2020, 2021 et 2022 : 41 136 € par an, soit 3 428 € par mois (pas de revalorisation annuelle).

—> SMIC horaire brut

Il sert notamment pour le calcul de l’assiette sociale volontaire et des seuils d’ouverture de droits dans le régime social des artistes-auteurs.

11,65 € au 1er janvier 2024 cf lien

11,27 € au 1er janvier 2023

10,57 € en 2022 au 01/01, puis 10,85 € au 01/05, puis 11,07 € au 01/08.

10,25 € de janvier à septembre puis 10,48 € d’octobre à décembre 2021

10,15 € en 2020

—> ASSIETTE SOCIALE des artistes-auteurs

L’assiette sociale est le montant sur lequel sont calculées vos cotisations et contributions sociales.

Elle dépend du mode de vos déclarations fiscales.

Autrement dit, c’est le montant sur lequel s’applique les taux de cotisations sociales. Cette base de calcul diffère selon le mode de déclaration fiscal du revenu.

- Revenu déclaré en BNC

L’assiette sociale d’un revenu déclaré en BNC est le bénéfice hors TVA (HT) majoré de 15 %.

| BNC HT = Bénéfice HT = Recettes HT - Dépenses HT Assiette sociale BNC = BNC HT x 1,15. |

Pour le cas particulier d’un revenu en micro-BNC, les dépenses (frais professionnels) sont évaluées à 34 % des recettes. En conséquence, l’assiette sociale peut être calculée en fonction des recettes hors taxe.

| Assiette sociale micro-BNC = 66 % des Recettes HT x 1,15 = 75,9 % des Recettes HT. |

- Revenu déclaré en TS

L’assiette sociale d’un revenu déclaré en traitements et salaires (TS) est le montant brut des droits d’auteur versés par les EPO (éditeurs, producteurs, OGC [3]).

| Assiette sociale TS = montant brut HT des droits d’auteur perçus = Recettes HT perçues. |

—> L’ASSIETTE SOCIALE VOLONTAIRE du régime des artistes-auteurs a été baissée en 2022 par le gouvernement (sans consultation des intéressés) : elle est passée à 600 fois le SMIC horaire brut au lieu de 900.

En conséquence, depuis le 1er janvier 2022, les artistes-auteurs n’ont plus la possibilité de valider volontairement des droits à hauteur de 900 SMIC horaire via l’option annuelle de surcotisation. Les droits aux indemnités journalières en espèces (maladie, maternité), la valorisation de la pension vieillesse, etc. subissent une baisse d’un tiers pour les artistes-auteurs surcotisants. Cette baisse de notre filet de sécurité est la pire régression sociale depuis la création du régime cf décret du 30 décembre 2021.

Au 1er janvier 2024 : 6 990 € (11,65 € x 600).

Au 1er janvier 2023 : 6 762 € (11,27 € x 600) au lieu de 10 143 € (11,27 € x 900).

Au 1er janvier 2022 : 6 342 € (10,57 € x 600) au lieu de 9 513 € (10,57 € x 900).

Au 1er janvier 2021 : 9 225 € (10,25 € x 900)

En 2020 : 9 135 € (10,15 € x 900)

RAPPEL : tout artiste-auteur dont l’assiette sociale est inférieure à ce montant peut cotiser volontairement sur cette assiette forfaitaire (par option dans sa déclaration sociale annuelle de revenu et d’activité) et faire une demande d’aide sociale.

—> SURCOTISATION VOLONTAIRE ET ACTION SOCIALE

NB : à partir de 2023, si votre revenu fiscal de référence divisé par le nombre de parts fiscales est inférieur ou égal à 1 500 smic horaire, l’aide sociale maximale d’un montant de 6,15 % x seuil (6,15 % x 6 762 € = 415,86 € en 2023) vous sera automatiquement attribuée. Dans le cas contraire, votre demande d’aide sera examinée par la commission d’action sociale.

PS : Votre revenu fiscal de référence et le nombre de part fiscales de votre foyer sont mentionnés dans votre avis d’imposition.

—> L’ASSIETTE SOCIALE QUI VALIDE 1 TRIMESTRE RETRAITE est de 150 fois le SMIC horaire brut

En 2024 : 1 747,50 €

En 2023 : 1 690,50 € (11,27 € x 150)

En 2022 : 1 585,50 € (10,57 € x 150)

En 2021 : 1 537,50 € (10,25 € x 150)

4 est le nombre maximum de trimestres validés en un an (4 trimestres).

—> LE SEUIL D’OUVERTURE DES INDEMNITÉS JOURNALIÈRES EN ESPÈCES (MALADIE, MATERNITÉ) est de 600 fois le SMIC horaire brut soit 6 990 € en 2024

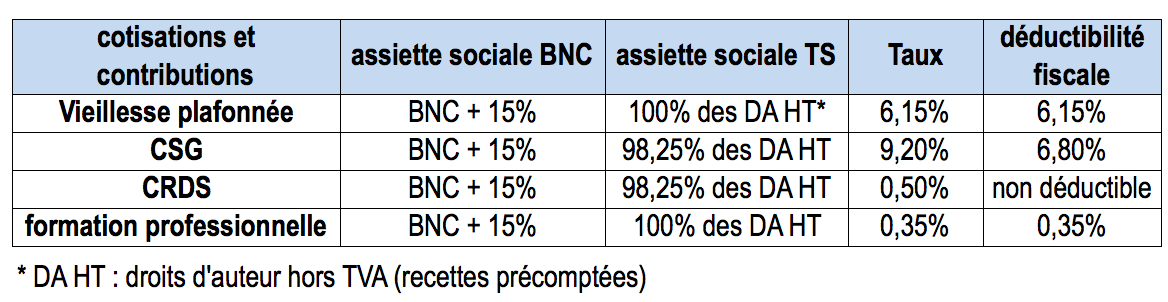

—> LES COTISATIONS SOCIALES DU RÉGIME DE BASE DES ARTISTES-AUTEURS EN 2024

Notre régime social est rattaché au régime général des salariés : les cotisations dues au titre des assurances sociales sont calculées selon les taux de droit commun (cf article L382-3 du CSS) autrement dit, les taux sont identiques aux taux applicables aux salariés.

| Rappel : compensation pérenne de la hausse de la CSG depuis 2020 Depuis l’année 2018, la CSG est passée de 7,50 % à 9,20 %. La cotisation maladie à 0,75 % a été supprimée, soit au final une augmentation des cotisations à la charge des artistes-auteurs de 0,95 % [1,7 % - 0,75 % = 0,95 %]. À partir de 2020, pour compenser cette hausse de la CSG, l’État prend en charge la cotisation vieillesse déplafonnée (0,40 %) et une partie de la cotisation vieillesse de base. |

- Maladie : 0 % (supprimé en 2018)

- Vieillesse déplafonnée : 0 % = 0,40 % - 0,40 %

- Vieillesse plafonnée : 6,15 % = 6,90 % - 0,75 % (fiscalement déductible)

- CSG : 9,20 % dont 6,80 % (fiscalement déductible)

- CRDS : 0,50 % (non déductible fiscalement)

- Contribution pour la formation professionnelle : 0,35 % (fiscalement déductible)

Tableau récapitulatif

BNC : bénéfices non commerciaux

TS : traitements et salaires

Plafond : Pour la cotisation d’assurance vieillesse plafonnée, l’assiette sociale est limitée à 46 368 € (plafond de la Sécurité sociale en 2024), la cotisation sera donc au maximum de 2 851,63 € (6,15 % x 46 368 €) au titre des revenus 2024.

Lorsque les DA HT sont supérieurs à 4 fois le plafond annuel de la Sécurité sociale (soit 185 472 €), la CSG et la CRDS doivent être calculées sur 100 % du revenu pour la part excédant ce plafond.

NB : Les taux applicables sont ceux en vigueur au moment du paiement effectif de l’artiste-auteur, et non ceux en vigueur à la date d’émission de la facture ou de la signature du contrat.

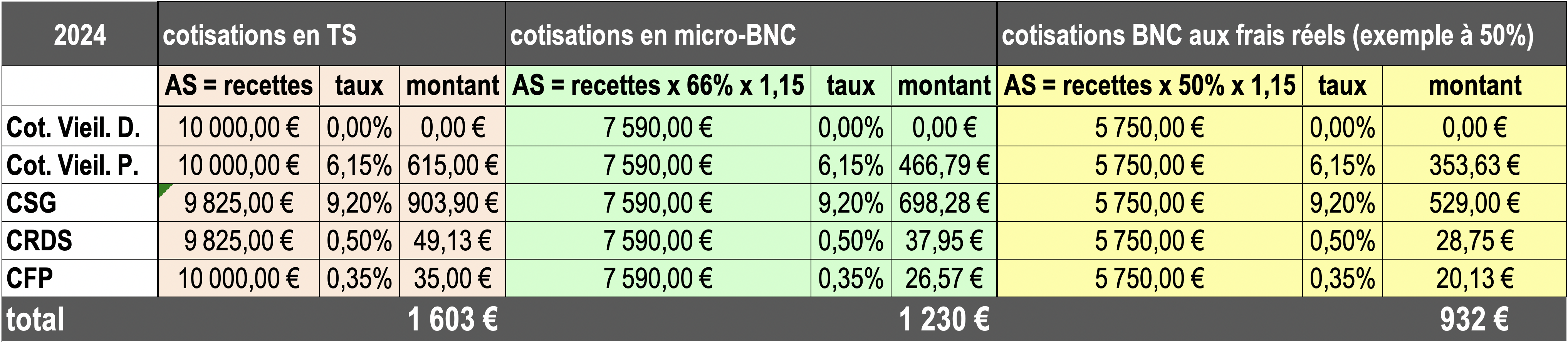

—> COMPARATIF TS ET BNC

Les taux applicables sont les mêmes, en revanche la base de calcul (assiette sociale) diffère selon que le revenu est déclaré aux impôts en TS, en micro-BNC ou en BNC aux frais réels. En TS, la base de calcul est constituée des recettes alors qu’en BNC c’est le bénéfice qui est pris en compte.

La déclaration en TS induit une majoration des cotisations sociales d’environ 30 % par rapport à une déclaration en micro-BNC.

Exemple avec des recettes de 10 000 €.

—> SIMULATEUR DE COTISATIONS 2023

- L’Urssaf a mis à disposition un simulateur.

- La sécurité sociale des artistes-auteurs en propose un autre.

ATTENTION bien vérifier que ces simulateurs sont à jour et concordants.

—> CERTIFICATS DE PRÉCOMPTE

En cas de précompte, le diffuseur doit obligatoirement fournir un certificat de précompte à l’artiste-auteur (c’est la preuve de vos paiements de cotisation).

NB : depuis le 30 août 2020, le défaut de production de ce certificat expose le diffuseur ou l’OGC a une pénalité par l’Urssaf Limousin.

Que faire face aux diffuseurs indélicats qui ne vous renvoient pas votre certificat de précompte ?

Voir notre article.

—> RETRAITE COMPLÉMENTAIRE : IRCEC (RAAP-RACD-RACL)

— Seuil de cotisation obligatoire au RAAP en 2024 au titre de 2023

En 2024, vous devez obligatoirement cotiser au RAAP si votre assiette sociale 2023 atteint le seuil de 900 SMIC horaire soit 10 143 € (900 x 11,27 €).

En pratique :

- Seuil TS = 10 143 € (un artiste-auteur qui a déclaré en 2023 au moins 10 143 € de droits d’auteur en TS doit cotiser au RAAP)

- Seuil BNC = 8 820 € (un artiste-auteur qui a déclaré en 2023 au moins 8 820 € en BNC doit cotiser au RAAP)

Remarque : pour un revenu déclaré en micro-BNC, ce seuil correspond à des recettes d’un montant de 13 363,64 €.

En dessous de ces montants vous êtes exonéré de cotisation au RAAP.

NB : Si vous recevez un appel de cotisation de l’IRCEC-RAAP, alors que vous êtes exonéré (c’est courant), contestez l’appel, votre dernier avis d’imposition fait foi (votre BNC 2023 est mentionné).

— Cotisation volontaire : Vous pouvez cotiser volontairement sur la base du seuil de 10 143 €,si vous avez cotisé à titre obligatoire au RAAP au moins une fois au cours des trois dernières années qui précèdent l’année où vous souhaitez cotiser volontairement.

— Taux de cotisation au RAAP en 2024

- Obligatoirement à 8 % si votre assiette sociale en 2023 est supérieure à 2 700 SMIC horaire soit 30 429 € (2 700 x 11,27 €).

- Sur option à 4 % si votre assiette sociale en 2023 est comprise entre 10 143 € et 30 429 €

Prise en charge SOFIA : 50 % de la cotisation au RAAP est prise en charge par la SOFIA pour les artistes-auteurs dont les revenus proviennent majoritairement de contrats avec des éditeurs. Cette participation est limitée à une assiette sociale de 2 PASS (plafond annuel de sécurité sociale) soit 92 736 € (pour 2023).

— Plafond RAAP

La cotisation au RAAP est plafonnée à 3 PASS (plafond annuel de sécurité sociale).

La cotisation au RAAP est plafonnée à 139 104 € (pour 2023).

La cotisation au RAAP sera donc au maximum de 11 128 € (8 % x 139 104 €) au titre des revenus 2023.

— Valeurs des points retraite RAAP

Ces valeurs changent chaque année (non communiqué pour 2024).

- Valeur d’achat du point retraite :

En 2023 : 83,03 €

En 2022 : 79,15 €

En 2021 : 78,37 €

En 2020 : 77,83 €

- Valeur de service du point retraite :

En 2023 : 9,05 €

En 2022 : 8,71 €

En 2021 : 8,62 €

En 2020 : 8,56 €

Exemples :

Un artiste-auteur dont l’assiette sociale est de 10 000 € en 2020 et qui opte pour cotiser à 4 %, paiera 400 € de cotisation qui lui valideront 5 points (400/77,83) pour l’année 2020.

Un artiste-auteur qui a accumulé 200 points retraite dans sa carrière et qui prend sa retraite en 2020 aura une pension annuelle de 1 712 € par an (200 x 8,56 €), soit une pension mensuelle de 142,66 €.

IRCEC en savoir plus.

–> DROIT À LA FORMATION CONTINUE :

- AFDAS

En 2024, votre droit à la formation continue, financé par l’Afdas, est ouvert si vos recettes cumulées sont au moins :

— De 600 SMIC horaire sur 3 ans, soit 600 x 11,65 € = 6 990 € sur 3 ans.

— Ou de 900 SMIC horaire sur 5 ans, soit 900 x 11,65 € = 10 485 € sur 5 ans.

Lien informations AFDAS pour les artistes-auteurs .

Portail pour faire votre demande de financement.

- Compte personnel de formation (CPF) :

Normalement chaque artiste-auteur bénéficie d’un crédit de 500 € par an depuis 2019. En 2018, le montant validé est de 360 €. Créez votre compte et vérifiez vos droits, les erreurs et omissions ne sont pas rares. En cas d’anomalies, informez votre syndicat.

Information.

Votre compte personnel de formation.