1/ ARTICULATION ENTRE RÉGIME FISCAL, RÉGIME SOCIAL ET PRÉCOMPTE

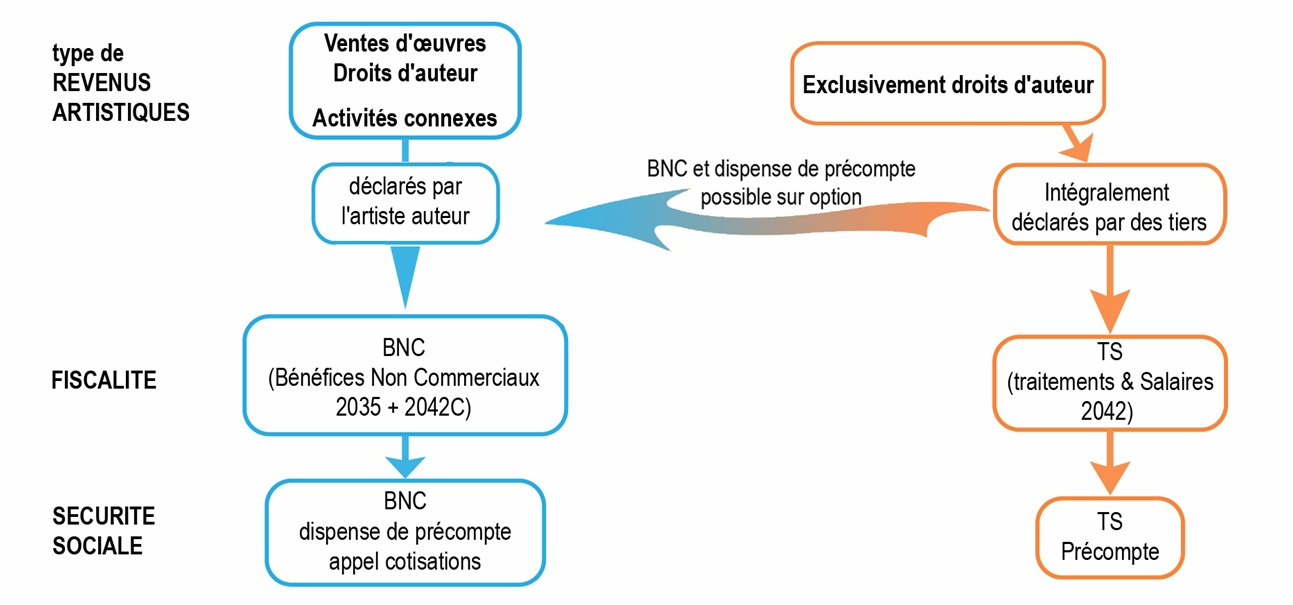

- Fiscalement, les revenus des artistes-auteurs (ventes d’œuvres, droits d’auteur...) ont par principe le caractère de bénéfices des professions non commerciales. Ils doivent être soumis à l’impôt sur le revenu selon les modalités d’imposition propres à ladite catégorie, c’est-à-dire selon les règles édictées par le 1 de l’article 93 du code général des impôts (CGI), ils doivent donc être déclarés en BNC.

Par dérogation à ce principe de base, l’article 93-1quater du code général des impôts prévoit que les revenus des artistes-auteurs sont soumis à l’impôt sur le revenu selon les règles prévues en matière de traitements et salaires (TS) lorsqu’ils sont intégralement déclarés par des tiers et exclusivement constitués de droits d’auteur. Initialement seuls les écrivains et les compositeurs étaient concernés par cette disposition qui a été élargie à l’ensemble des artistes-auteurs en 2011.

Ainsi les modalités d’imposition des revenus des artistes-auteurs relèvent soit du droit commun (BNC), soit des règles applicables aux traitements et salaires (TS).

L’assiette sociale (base de calcul des cotisations sociales) dépend du mode de déclaration fiscale :

|

- Le précompte est un prélèvement à la source des cotisations sociales de l’artiste-auteur effectué par certains diffuseurs ou organismes de gestion des droits d’auteurs (OGC). Le précompte est calculé sur les rémunérations versées (donc sur les recettes de l’artiste-auteur). Les cotisations sociales sont déduites de la rémunération due à l’artiste-auteur et versées par le diffuseur ou l’OGC à l’organisme social collecteur (Agessa ou Mda jusqu’en 2018, Urssaf Limousin à partir du 1er janvier 2019).

L’assiette du précompte est adaptée aux déclarants en TS. En effet les cotisations sociales de ces derniers sont calculées sur leurs recettes (exclusivement constituées de droit d’auteurs intégralement déclarés par des tiers). Dans ce cas, les recettes sont assimilées au revenu de l’artiste-auteur, c’est-à-dire que les dépenses professionnelles de l’artiste-auteur sont considérées comme négligeables (incidemment il en résulte une majoration des cotisations sociales des déclarants en TS).

En revanche, l’assiette du précompte est inappropriée pour les déclarants en BNC dont les cotisations sociales doivent être calculées sur leur bénéfice (et non sur leurs recettes), les cotisations sont alors appelées trimestriellement auprès des artistes-auteurs par les organismes sociaux (et non pas précomptées et versées par leurs diffuseurs). Dans ce cas, les dépenses professionnelles de l’artiste-auteur sont prises en compte.

2/ L’ARTICULATION LOGIQUE ENTRE LE FISCAL ET LE SOCIAL

NB : La déclaration en TS étant de fait désavantageuse pour l’artiste-auteur, afin d’éviter toute rupture d’égalité, un artiste-auteur qui serait a priori déclarant en TS (car déclaré par des tiers) peut opter pour une déclaration en BNC (NB : administrativement une déclaration en micro-BNC est aussi simple qu’une déclaration en TS).

3/ UNE ARTICULATION MISE À MAL DANS LA PRATIQUE : LES RUPTURES DU LIEN LOGIQUE ENTRE LE FISCAL ET LE SOCIAL

Cette articulation simple et logique a été largement mise à mal dans la pratique : de fortes incohérences entre le fiscal et le social ont été introduites. Cette application irrationnelle a fortement complexifié à la fois la gestion et la compréhension du régime social des artistes-auteurs.

Fiscalement, la déclaration en TS pour les artistes-auteurs est une dérogation au droit commun du régime des BNC. Socialement, les artistes-auteurs sont précomptés par défaut (comme s’ils étaient en TS) sauf s’ils sont déclarants en BNC. Dans ce dernier cas l’organisme social est légalement tenu de leur fournir une "dispense de précompte".

- Les pratiques illégales de l’Agessa

Or en violation du code de la sécurité sociale, l’Agessa a refusé de fournir la dispense de précompte à l’ensemble de ses cotisants en BNC de 1978 à 1993 [Note]. À partir de 1994, elle a fourni la dispense de précompte exclusivement à ses "affiliés" en BNC. Pour leur part, les "assujettis" non identifiés de l’Agessa en BNC n’ont jamais pu obtenir la dispense de précompte à laquelle ils avaient pourtant droit. Ce mauvais traitement des BNC par l’Agessa a engendré non seulement une incohérence entre le fiscal et le social (des déclarants en BNC sont éternellement précomptés sur une mauvaise assiette sociale) mais encore des préjudices graves (notamment des trop-perçus jamais régularisés).

- Les mauvaises pratiques de certains diffuseurs ou OGC

Certains diffuseurs — rompus au précompte — (éditeurs, producteurs...) ou OGC (SACEM, SACD...) ont tendance a appliquer systématiquement le précompte sans tenir compte du mode de déclaration fiscale, ni des dispenses de précompte des artistes-auteurs auxquels ils versent des droits d’auteurs. Ces mauvaises pratiques sont au détriment des artistes-auteurs et d’une gestion rationnelle du régime.

- Les pratiques absurdement compliquées de la Mda

Depuis 1994 [Note] la Mda ne fournit pas la dispense de précompte aux déclarants en BNC pendant leur première année d’activité. Cette pratique a engendré une complexification absurde du début d’activité pour les artistes-auteurs et un alourdissement de gestion pour la Mda. En effet le précompte d’un artiste-auteur en BNC implique une régularisation ultérieure de ses cotisations, or cette régularisation est d’autant plus complexe que la majeure partie des revenus des plasticiens notamment provient de ventes d’œuvres qui par nature ne sont jamais précomptées. La pratique du précompte la première année à la Mda rompt irrationnellement le lien logique entre fiscal et social. Cette pratique a créé des situations hybrides incohérentes : le revenu d’un artiste-auteur peut se trouver partiellement déclaré par des tiers et partiellement déclaré directement par l’artiste-auteur. Autrement dit : Pourquoi faire simple quand on peut faire compliqué ?

4/ DE NOMBREUX ARTISTES-AUTEURS DANS DES SITUATIONS IRRATIONNELLES ET PRÉJUDICIABLES

- Des milliers de déclarants en BNC sont précomptés et paient leurs cotisations sociales sur une mauvaise assiette (recettes au lieu de bénéfice).

Tous les artistes-auteurs déclarant en BNC assujettis de l’Agessa sont précomptés. Ils ne sont pas identifiés, ils ne bénéficient d’aucun droit (notamment à la retraite) et le plus souvent ils ne récupèrent jamais les trop-versés via les précomptes. Sur les montants des préjudices causés à ces artistes-auteurs voir notre article.

Tous les artistes-auteurs déclarant en BNC en début d’activité de la MDA sont partiellement précomptés et versent ainsi des avances de cotisations fondées sur une mauvaise assiette. Ils n’obtiennent leur dispense de précompte que la seconde année sur la base de leur avis d’imposition mentionnant un BNC.

De nombreux artistes-auteurs se voient illégalement imposer un précompte alors qu’ils en sont dispensés. La dispense de précompte — comme son nom l’indique — impose au diffuseur de ne pas précompter l’artiste-auteur qui lui communique cette dispense.

- Des milliers de déclarants en TS qui ne devraient pas l’être.

L’article 93-1quater du code général des impôts spécifie : « Lorsqu’ils sont intégralement déclarés par les tiers, les produits de droits d’auteur perçus par les auteurs des œuvres de l’esprit mentionnées à l’article L. 112-2 du code de la propriété intellectuelle sont, sans préjudice de l’article 100 bis, soumis à l’impôt sur le revenu selon les règles prévues en matière de traitements et salaires. »

La déclaration en TS nécessite que deux conditions cumulatives soient remplies. Il doit s’agir de revenus intégralement déclarés par des tiers à l’administration fiscale, et ces revenus doivent être constitués de droits d’auteur au sens du code de la propriété intellectuelle.

Des droits d’auteur qui ne sont pas toujours intégralement déclarés par des tiers à l’administration fiscale. Tout versement de droits d’auteur ne donne pas lieu à une déclaration à l’administration fiscale par le diffuseur (ou client). La première condition n’est donc pas systématiquement remplie.

Des revenus déclarés en TS qui ne sont pas constitués exclusivement de droits d’auteur. Seuls les droits d’auteurs sont concernés, or d’autres rémunérations artistiques, par exemple : des ventes d’œuvres, telles des illustrations ou des planches de BD originales ou encore des revenus d’activités dites « accessoires », comme des ateliers d’écriture, sont actuellement déclarés en traitements et salaires... La seconde condition n’est donc pas systématiquement remplie.

5/ VERS UNE MEILLEURE GESTION DE LEURS ACTIVITÉS PAR LES ARTISTES-AUTEURS EUX-MÊMES ?

De nombreux artistes-auteurs négligent de se pencher sur leurs conditions d’exercice professionnel et sont sous-informés des dispositions et options de leur propre régime fiscal et social.

- Aucun artiste-auteur n’a intérêt à être déclarant en TS. Ce mode déclaratif (qui contrairement à la rumeur n’est pas plus simple qu’une déclaration en micro-BNC) n’est ni avantageux, ni approprié à l’activité indépendante d’un artiste-auteur. Il induit une majoration de cotisations sociales et d’impôts. Seule une sous-information et/ou une très faible appétence pour gérer rationnellement son activité peut expliquer le nombre considérable d’artistes-auteurs qui restent déclarant en TS alors qu’ils peuvent opter pour un micro-BNC.

- Aucun artiste-auteur déclarant en BNC n’a intérêt à être précompté. Le précompte implique de faire des avances de trésorerie surévaluées au lieu de placer sur un compte rémunéré les sommes réellement dues et de les payer à l’échéance des appels cotisations.

NOTA BENE : Le gouvernement s’est engagé à ce que tous les artistes-auteurs en BNC soient dispensés de précompte à partir du 1er janvier 2019.

Les artistes-auteurs en BNC qui actuellement ne disposent pas d’une dispense de précompte en bonne et due forme fournie par la Mda ou l’Agessa devraient pouvoir attester qu’ils sont déclarants en BNC auprès de leur diffuseur ou OGC en produisant l’attestation de l’INSEE reçue suite à leur déclaration de début d’activité d’artiste-auteur au CFE (centre de formalité des entreprises). L’INSEE délivre par ailleurs des « avis de situation » actualisés.