1/ LE CAAP DEMANDE À LA MINISTRE DE LA CULTURE LA RÉPARATION DES PRÉJUDICES CAUSÉS PAR L’AGESSA AUX ARTISTES-AUTEURS ET DES MESURES URGENTES POUR LES BNC ACTUELLEMENT NON IDENTIFIÉS

Lors de la réunion du 26 juin 2018 le Caap a, entre autres, posé les deux questions suivantes à la ministre de la culture, Françoise Nyssen :

- Quelles mesures envisagez-vous pour la réparation des préjudices subis par les assujettis non affiliés de l’Agessa, notamment les dizaines de milliers d’artistes-auteurs en BNC qui ont sur-cotisé en versant des montants calculés sur leurs recettes au lieu de leur bénéfice ?

- Actuellement l’Agessa en violation du code de la sécurité sociale continue de refuser la dispense de précompte aux assujettis en BNC, que comptez-vous faire à ce sujet avant le transfert du recouvrement à l’Urssaf ?

| En raison de la mauvaise gestion et des pratiques illégales de l’Agessa sous la responsabilité de l’État, les réformes successives - hausse de la CSG en 2018 et précompte de la cotisation vieillesse déplafonnée en 2019 - empirent sans cesse les préjudices causés aux précomptés non affiliés en BNC de l’Agessa. Cette situation ne plus durer. Dans le cadre de la réforme du régime, comme nous le demandons clairement depuis 2013, le précompte doit impérativement être rendu incompatible avec une déclaration en BNC à la fois pour éviter tout préjudice et par souci de simplification. |

2/ LE PRÉJUDICE PRÉVISIBLE DES BNC PRÉCOMPTÉS EN 2019 EN 3 EXEMPLES

À partir du 1er janvier 2019, la cotisation vieillesse plafonnée (6,90%) sera précomptée. L’assiette sociale légale d’un artiste-auteur fiscalement en BNC est - non pas son chiffre d’affaires (montant des recettes) - mais son bénéfice (majoré abusivement de 15%).

L’augmentation du précompte calculé sur une mauvaise assiette engendrerait encore une augmentation très conséquente des trop-versés !

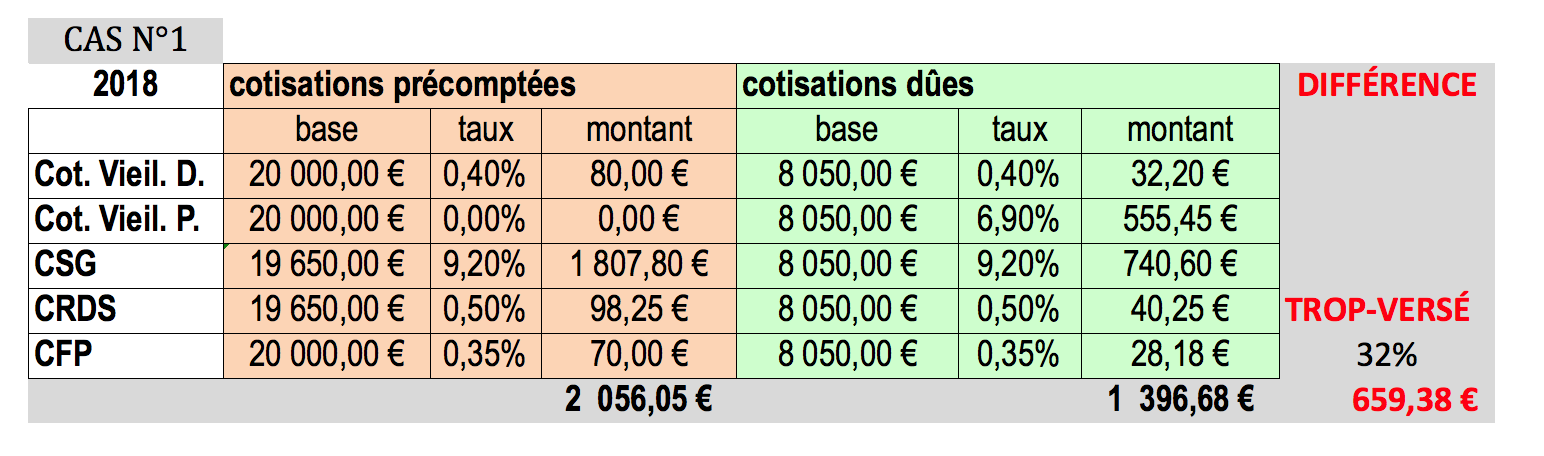

CAS N°1 : Pierre est en déclaration contrôlée (aux frais réels)

Chiffre d’affaires (Recettes) : 20.000 € ; Dépenses réelles : 13.000€

BNC : 20.000 - 13.000 = 7.000 €

Assiette sociale légale (BNC +15%) : 8.050 €

En 2019, Pierre verserait 2.039,38 € en trop ! Son préjudice serait multiplié par 4 par rapport à 2017.

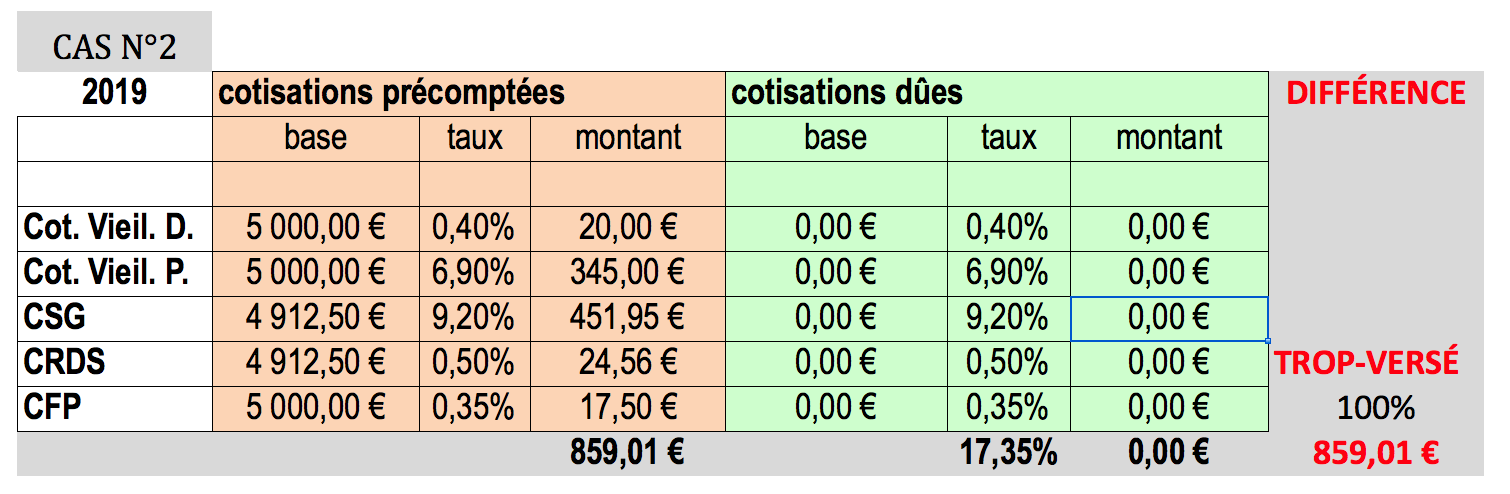

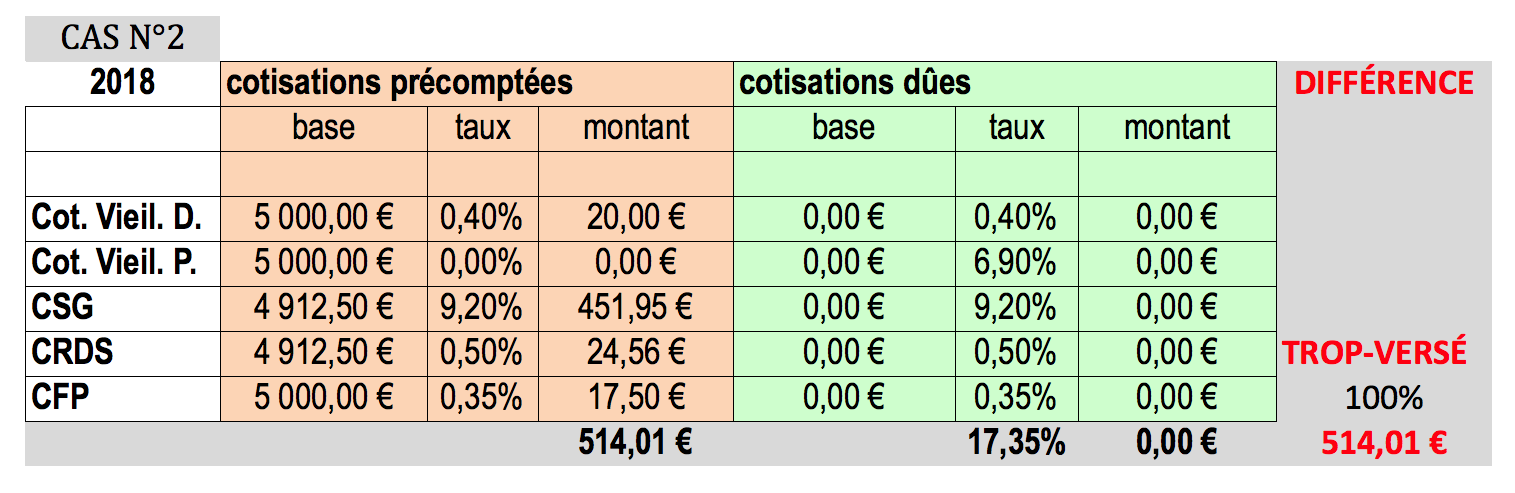

CAS N°2 : Paul est en début d’activité, ses dépenses d’investissement occasionnent des frais supérieurs à ses recettes, il est en déficit.

Chiffre d’affaires (Recettes) : 5.000 € ; Dépenses réelles : 5.560€

BNC : 5.000 - 5.650 = - 650 € (déficit)

Assiette sociale légale (BNC +15%) : 0 €

En 2019, Paul verserait 859,01 € en trop alors qu’il n’a rien gagné ! Son préjudice serait multiplié par 2 par rapport à 2017.

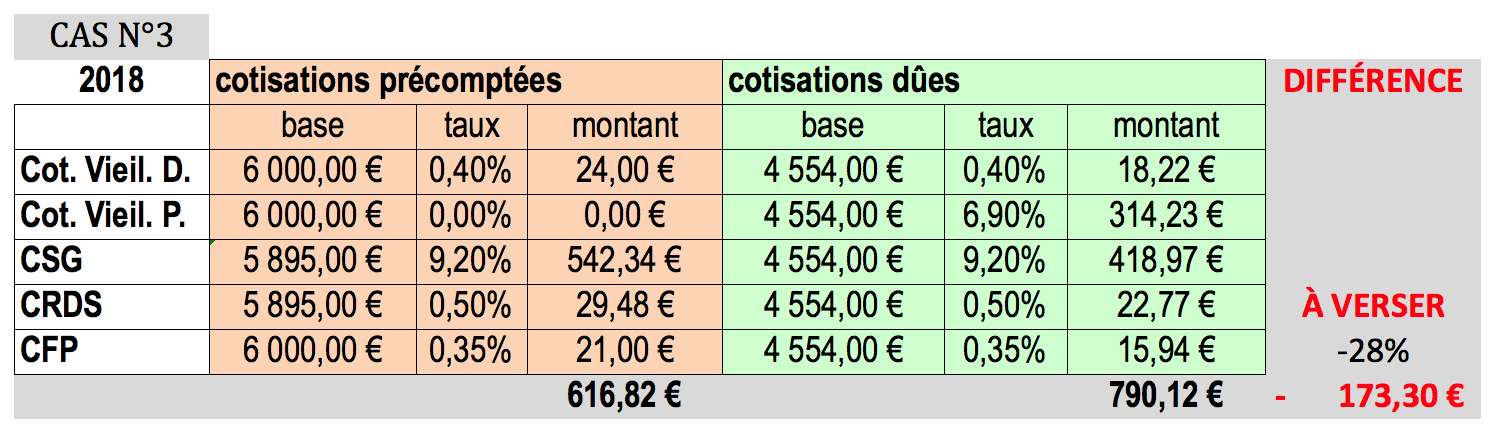

CAS N°3 : Jacques est en micro-BNC, fiscalement ses frais sont calculés forfaitairement à 34% de ses recettes.

Chiffre d’affaires (Recettes) : 6.000 € ; Dépenses forfaitaires : 34% x 6.000 = 2.040 €

BNC : 6.000 - 2.040 = 3.960 €

Assiette sociale légale (BNC +15%) : 4.554 €

En 2019, Jacques verserait 240,70 € en trop ! Son préjudice serait multiplié par 3 par rapport à 2017.

| D’une façon générale, en l’absence de dispense de précompte pour 2019, les artistes-auteurs déclarant en BNC paieraient de 23% à 100% en trop (plus le montant des dépenses professionnelles est important, plus le préjudice via le précompte est conséquent). |

3/ LE PRÉJUDICE DE PIERRE, PAUL, JACQUES EN 2018

À partir du 1er janvier 2018, la hausse de la CSG avait déjà empiré le préjudice des précomptés non affiliés en BNC de l’Agessa. Ces derniers n’étant pas identifiés par l’Agessa, ils ne bénéficieront d’aucune mesure de compensation.

En 2018, Pierre a versé 659,38 € en trop, après règlement total de la cotisation vieillesse déplafonnée que l’Agessa aurait du lui appeler. Mais l’Agessa ne lui a rien remboursé et ne lui a validé aucun droit à la retraite.

En 2018, Paul a versé 514,01 € en trop. Étant en déficit, aucun montant n’était du. Mais l’Agessa ne lui a rien remboursé.

En 2018, Jacques aurait du verser 173,30 € en plus pour finir de régler la cotisation vieillesse déplafonnée que l’Agessa aurait du lui appeler. L’Agessa ne lui a validé aucun droit à la retraite alors qu’il a déjà payé 45% de sa cotisation vieillesse.

4/ LE PRÉJUDICE DE PIERRE, PAUL, JACQUES EN 2017

Avant les réformes (hausse de la CSG et précompte de la cotisation vieillesse déplafonnée), les préjudices causés par l’Agessa aux non affiliés en BNC étaient déjà très graves. Ces derniers cotisaient sans acquisition de droit à la retraite alors que les montants versés auraient du leur permettre de valider tout ou partie de leurs droits.

En 2017, Pierre a versé 551,80 € en trop, après règlement total de la cotisation vieillesse déplafonnée que l’Agessa aurait du lui appeler. Mais l’Agessa ne lui a rien remboursé et ne lui a validé aucun droit à la retraite.

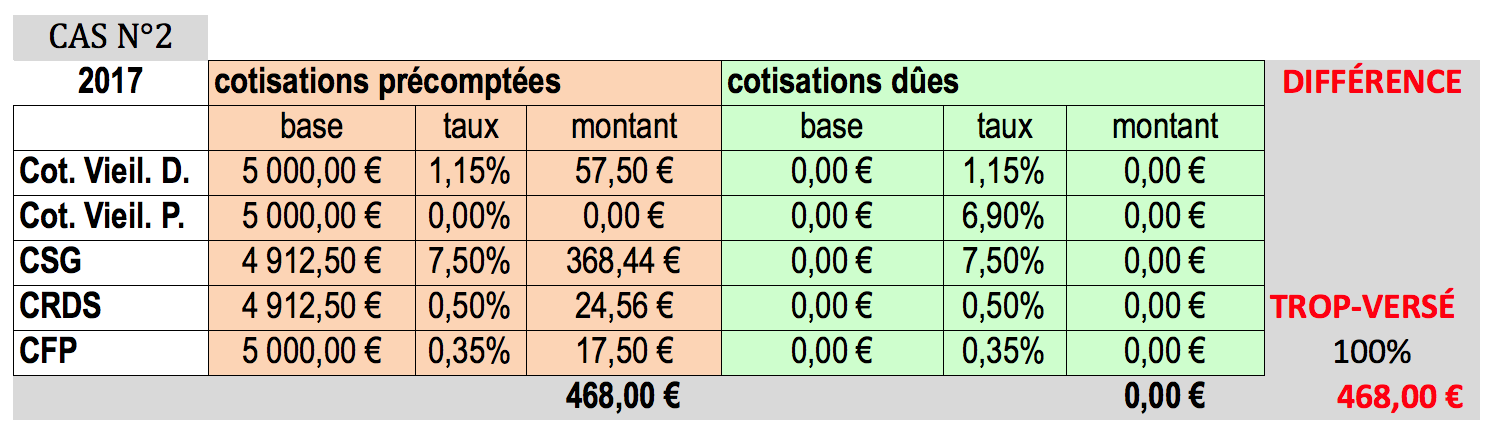

En 2017, Paul a versé 468 € en trop. Étant en déficit, aucun montant n’était du. Mais l’Agessa ne lui a rien remboursé.

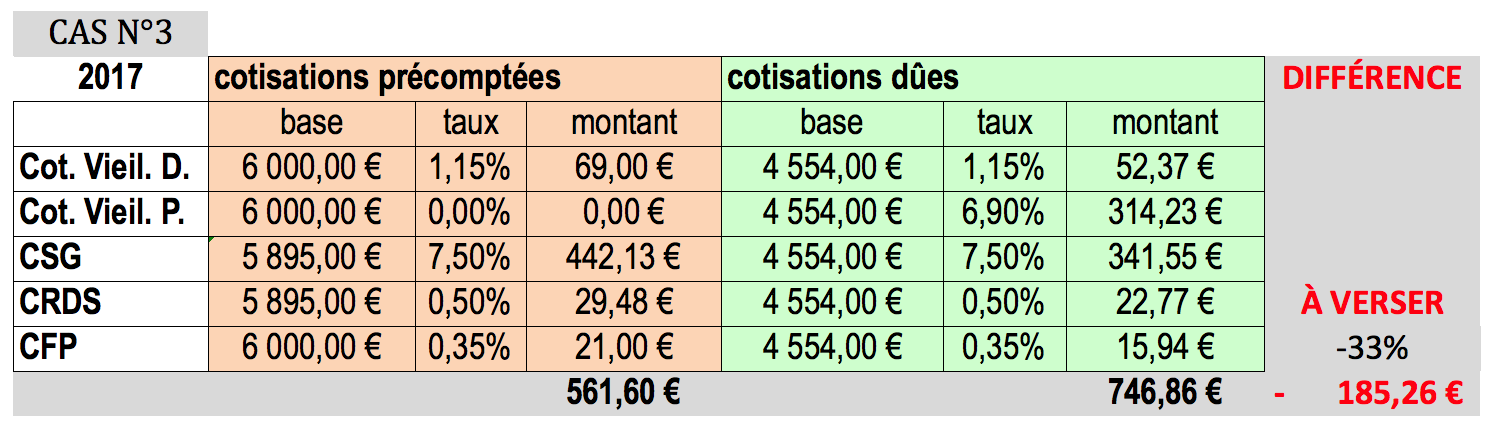

En 2017, Jacques aurait dû verser 185,26 € en plus pour finir de régler la cotisation vieillesse déplafonnée que l’Agessa aurait dû lui appeler. L’Agessa ne lui a validé aucun droit à la retraite alors que de fait il a déjà payé 41% de sa cotisation vieillesse.

| D’une façon générale, en 2018 et en 2017, tous les micro-BNC non identifiés par l’Agessa ont déjà payé respectivement 45% et 41% de leur cotisation vieillesse mais sans acquisition d’aucun droit à la retraite.

Tous les BNC non identifiés par l’Agessa et en déficit ont réglé des sommes indues et l’Agessa ne leur a pas remboursé ces trop-perçus Tous les BNC non identifiés par l’Agessa dont les frais réels sont supérieurs ou égal à 50% ont entièrement réglé leur cotisation vieillesse mais sans acquisition d’aucun droit à la retraite. Ils ont également réglé des sommes indues qui n’ont pas été remboursées par l’Agessa. |

5/ DES MESURES URGENTES DOIVENT ÊTRES PRISES POUR LES BNC NON IDENTIFIÉS DE L’AGESSA AVANT LE TRANSFERT DU RECOUVREMENT À L’URSSAF

L’État est pleinement responsable de ces préjudices qu’il a sciemment laissé perdurer.

Comme nous le disons depuis 5 ans, il est plus que jamais indispensable d’identifier les artistes-auteurs en BNC à qui le précompte a abusivement été imposé par l’Agessa jusqu’à présent.

Ces artistes-auteurs doivent impérativement pouvoir obtenir leur dispense de précompte avant le basculement du recouvrement à l’Urssaf au 1er janvier 2019.

Il conviendrait donc que l’Agessa commence enfin à identifier les artistes-auteurs précomptés non affiliés en BNC et qu’elle leur fournisse la dispense de précompte à laquelle ils ont droit.

Il conviendrait parallèlement que l’Urssaf en tant que Centre de Formalités des Entreprises (CFE) adapte et actualise son portail sur internet dédié aux artistes-auteur, par exemple, en ajoutant une rubrique "obtenir votre dispense de précompte" aux rubriques existantes : "début d’activité", "changement de situation", "cessation d’activité".