1/ ORIGINE DE LA MAJORATION ABUSIVE DE 15% SUR LES BNC

Voir nos articles « Un régime qui n’est toujours pas dans son assiette » (1) et (2)

2/ PÉTITION CONTRE CETTE MAJORATION

Pour la suppression de la majoration abusive de l’assiette sociale des artistes-auteurs (bnc+15%)

3/ CESSER ENFIN DE PÉNALISER LES ARTISTES-AUTEURS EN BNC

- Rétablir une assiette normale pour les prélèvements sociaux obligatoires des artistes-auteurs est une mesure d’équité et de bon sens

L’article L382-3 du CSS dispose « Les cotisations dues au titre des assurances sociales pour les personnes mentionnées à l’article L. 382-1 sont calculées selon les taux de droit commun. Les revenus servant de base au calcul des cotisations dues au titre du présent régime sont constitués du montant brut des droits d’auteur lorsque ces derniers sont assimilés fiscalement à des traitements et salaires par le 1 quater de l’article 93 du code général des impôts. Ils sont constitués du montant des revenus imposables au titre des bénéfices non commerciaux majorés de 15 % lorsque cette assimilation n’est pas applicable. »

À l’heure où il est envisagé que l’URSSAF Limousin développe une « offre de services modernisée » pour effectuer elle-même le recouvrement des prélèvements obligatoires des artistes-auteurs, il est indispensable au préalable de veiller à supprimer les scories existantes en matière d’assiette sociale et de retrouver le chemin du droit commun. Il existe actuellement une rupture d’égalité au détriment des déclarants en BNC qui ne se justifie nullement mais qui perdure de façon préjudiciable.

- Rappel : les revenus des artistes-auteurs ne sont pas des salaires mais des revenus non commerciaux. Notre revenu est de fait un bénéfice non commercial.

" Les dispositions du 1 quater de l’article 93 du CGI ont pour objet de rapprocher les modalités d’imposition des revenus non salariaux (lorsque leur montant est connu avec certitude) de celles appliquées aux revenus salariaux.

Mais, ce rapprochement n’a nullement pour effet de conférer aux revenus en cause le caractère de salaires.

Aussi, nonobstant le régime fiscal auquel ils sont soumis, les produits de droits d’auteur perçus par les auteurs d’œuvres de l’esprit, conservent leur caractère de revenus non commerciaux.

Le régime prévu au 1 quater de l’article 93 du CGI ne concerne qu’une catégorie précise de recettes : celles provenant de droits d’auteurs intégralement déclarés par des tiers.

Les autres revenus perçus par les auteurs d’œuvres de l’esprit demeurent imposables dans les conditions de droit commun à la catégorie des revenus non commerciaux. " (Source bulletin officiel des impôts).

L’assiette sociale des artistes-auteurs qui PAR DÉROGATION AU DROIT COMMUN sont déclarants en traitements et salaires assimilés (article 93-1quater du CGI) est celle des salariés.

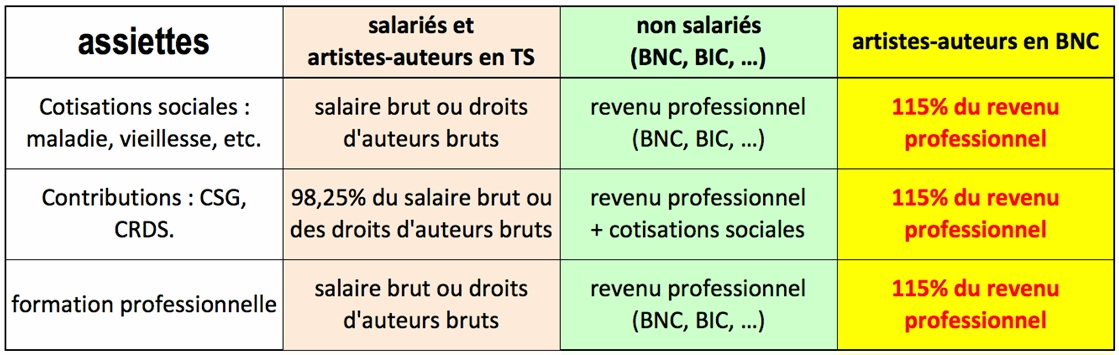

Cette dérogation fiscale n’a aucune raison de pénaliser les artistes-auteurs dans le droit commun c’est-à-dire déclarant en BNC. Or l’assiette sociale des artistes-auteurs déclarant en BNC diffère sans raison de celle de tous les autres déclarants en BNC, elle est abusivement et uniformément majorée de 15% ! Ce qui revient à ne pas calculer effectivement leur cotisations et contributions sur leur revenu réel et selon les taux de droit commun (les taux effectifs sont majorés via la majoration de l’assiette). Cela revient également à leur faire payer des impôts (CSG-CRDS) sur des impôts !

- La SUR-COTISATION abusive des artistes-auteurs déclarant en BNC

Aucun travailleur ne se voit imposer une base de calcul identique pour les cotisations de sécurité sociale et pour la CSG qui est un impôt !

Dans le droit commun, les cotisations sociales des déclarants en BNC sont calculées sur leur revenu professionnel (BNC, BIC, etc.), la CSG et la CRDS sont calculées sur leur revenu professionnel auquel s’ajoute le montant de leurs cotisations sociales obligatoires à l’exclusion de tout autre prélèvement social (CSG, CRDS, contribution à la formation professionnelle, etc.).

Mais, contrairement à l’ensemble des déclarants en BNC, les artistes-auteurs déclarant se voient imposer par le vieil article L382-3 du CSS une majoration artificielle forfaitaire de 15%. Cette disposition dérogatoire et discriminatoire au préjudice des seuls artistes-auteurs ne repose sur aucun fondement rationnel. Il est indispensable et urgent de supprimer ce non-sens, parfaitement injuste et préjudiciable.

- La SOUS-COTISATION d’une partie des artistes-auteurs déclarant en traitements et salaires.

Normalement, " les revenus servant de base au calcul des cotisations dues au titre du présent régime sont constitués du montant brut des droits d’auteur " pour les artistes-auteurs déclarant en traitements et salaires. À l’instar des salariés, les cotisations de sécurité sociale obligatoire des artistes-auteurs déclarant en traitements et salaires sont calculées par les tiers déclarants sur le montant brut des droits d’auteur, la CSG et la CRDS sont calculées sur 98,25% de ce montant brut (compte tenu d’un abattement pour frais professionnels de 1,75%).

Si le tiers déclarant est un diffuseur (un éditeur par exemple), ce dernier précompte effectivement les prélèvements sur le montant brut des droits d’auteur (et la cotisation vieillesse plafonnée à 6,90% sera également précomptée à partir de 2019).

En revanche, si le tiers déclarant est une société de gestion collective d’auteurs (SACD, SACEM, SCAM, etc.), cette dernière soustrait ses frais de gestion du montant brut des droits d’auteur perçus avant d’effectuer le précompte. L’assiette sociale est donc minorée du taux de frais de gestion de la société d’auteur (taux qui n’est pas précisé).

À droits d’auteur bruts identiques, le montant de l’assiette sociale est donc sensiblement différent si l’artiste-auteur perçoit directement ses droits d’auteur du diffuseur ou s’il les perçoit par l’intermédiaire d’un organisme de gestion collective. Il en résulte un différentiel en termes de montants prélevés mais aussi en termes de droits pour les artistes-auteurs, d’autant que la cotisation vieillesse plafonnée sera précomptée dès 2019.

Cette inégalité de traitement entre artistes-auteurs déclarant en traitements et salaires n’a pas de raison d’être légalement mais perdure dans la pratique.

Pour mémoire, " réintégrer les frais de gestion dans l’assiette des cotisations dues par les SPRD " était la recommandation N°17 du rapport de l’IGAC-IGAS de juin 2013.

4/ RÉTABLIR DES ASSIETTES DE DROIT COMMUN POUR LES ARTISTES-AUTEURS EST UNE MESURE DE SIMPLIFICATION, D’ÉQUITÉ ET DE BON SENS

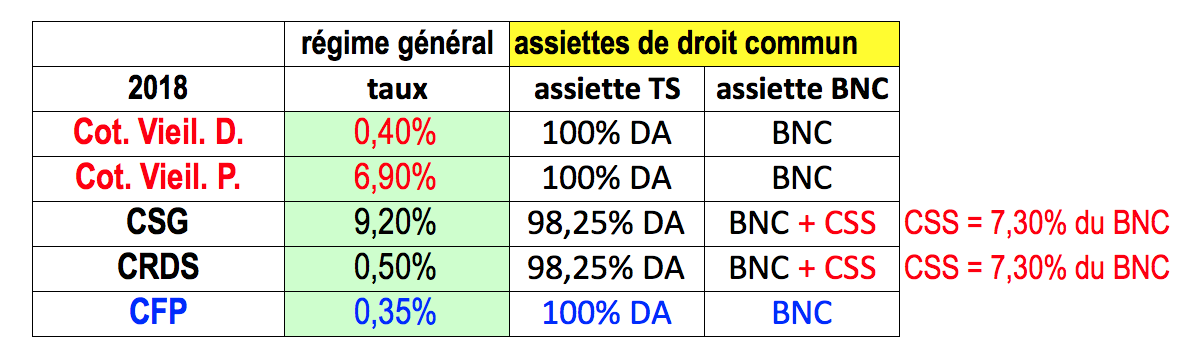

Depuis 2018, les cotisations de sécurité sociale des artistes-auteurs s’élèvent à 6,90% +,040% = 7,30%

DA = Droits d’Auteur

BNC = Bénéfice Non Commercial

CSS = Cotisations de Sécurité Sociale

CFP = Cotisation pour la Formation Professionnelle

| Le CAAP demande notamment la suppression de la majoration abusive de 15% et le rétablissement de l’assiette de droit commun pour les BNC. |