1/ RAPPEL ET SYNTHÈSE DE LA RÉFORME DE DÉCEMBRE 2015

Le ministère des Affaires sociales a publié le 31 décembre 2015, suite à une décision du conseil d’administration du RAAP, un décret relatif au régime d’assurance vieillesse complémentaire des artistes et auteurs professionnels qui a profondément modifié les dispositions initiales du décret n° 62-420 du 11 avril 1962.

À l’occasion du passage d’une cotisation par classes optionnelles à une cotisation proportionnelle au revenu, l’ex-conseil d’administration a voulu infliger un taux de 8% pour tous et en un an. Les cotisants ont été informés de cette décision par un courrier de l’ex président en date du 5 mai 2014.

Cette décision unilatérale a fait l’objet d’une forte opposition des syndicats d’artistes-auteurs et des cotisants

Face au tollé général et aux contre-propositions de l’intersyndicale, le conseil d’administration 2011-2017 n’a concédé que quelques aménagements dans le temps.

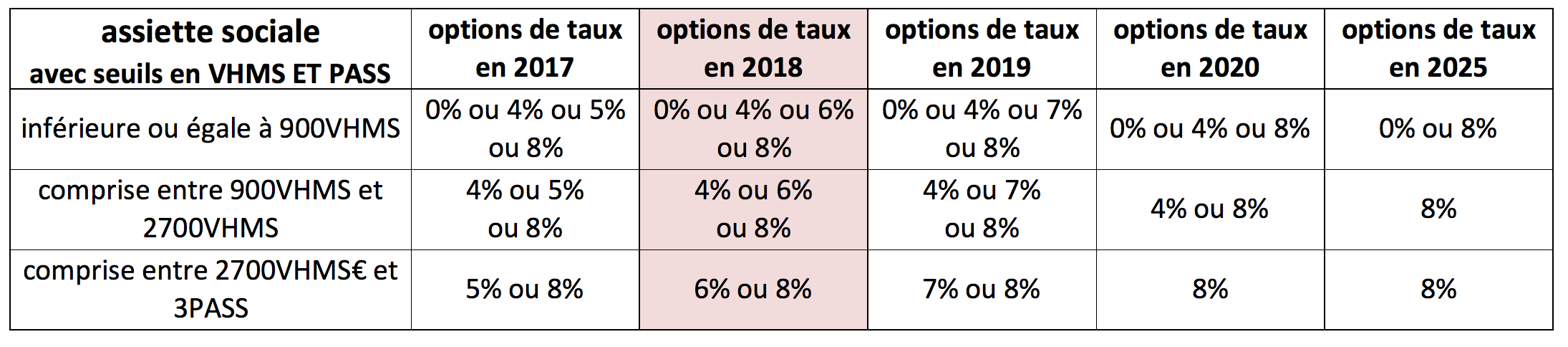

Ainsi le décret du 30 décembre 2015 applicable en 2017 prévoit quelques options provisoires sur une période transitoire mais il aboutit toujours au final à un taux unique de 8% (ce taux équivaut à un mois de revenu, quelle que soit la capacité contributive de l’artiste-auteur) :

VHMS : Valeur Horaire Moyenne du SMIC

PASS : Plafond annuel de la Sécurité Sociale

Les valeurs de la VHMS et du PASS sont actualisées chaque année.

Cette réforme irréfléchie ne manque pas d’effets préjudiciables dès sa première année d’application en 2017.

Or le décret prévoit expressément l’élaboration d’un rapport au premier semestre de l’année 2018 "analysant l’impact des mesures prises, l’évolution de la situation ... " et "la possibilité pour le conseil d’administration du régime de proposer une évolution des paramètres techniques dès 2018 ..."

| Nous demandons que le rapport analysant l’impact des mesures prises soit rendu public et que les paramètres techniques du régime soient effectivement revus en concertation avec les partenaires sociaux, c’est-à-dire l’ensemble des syndicats d’artistes-auteurs. |

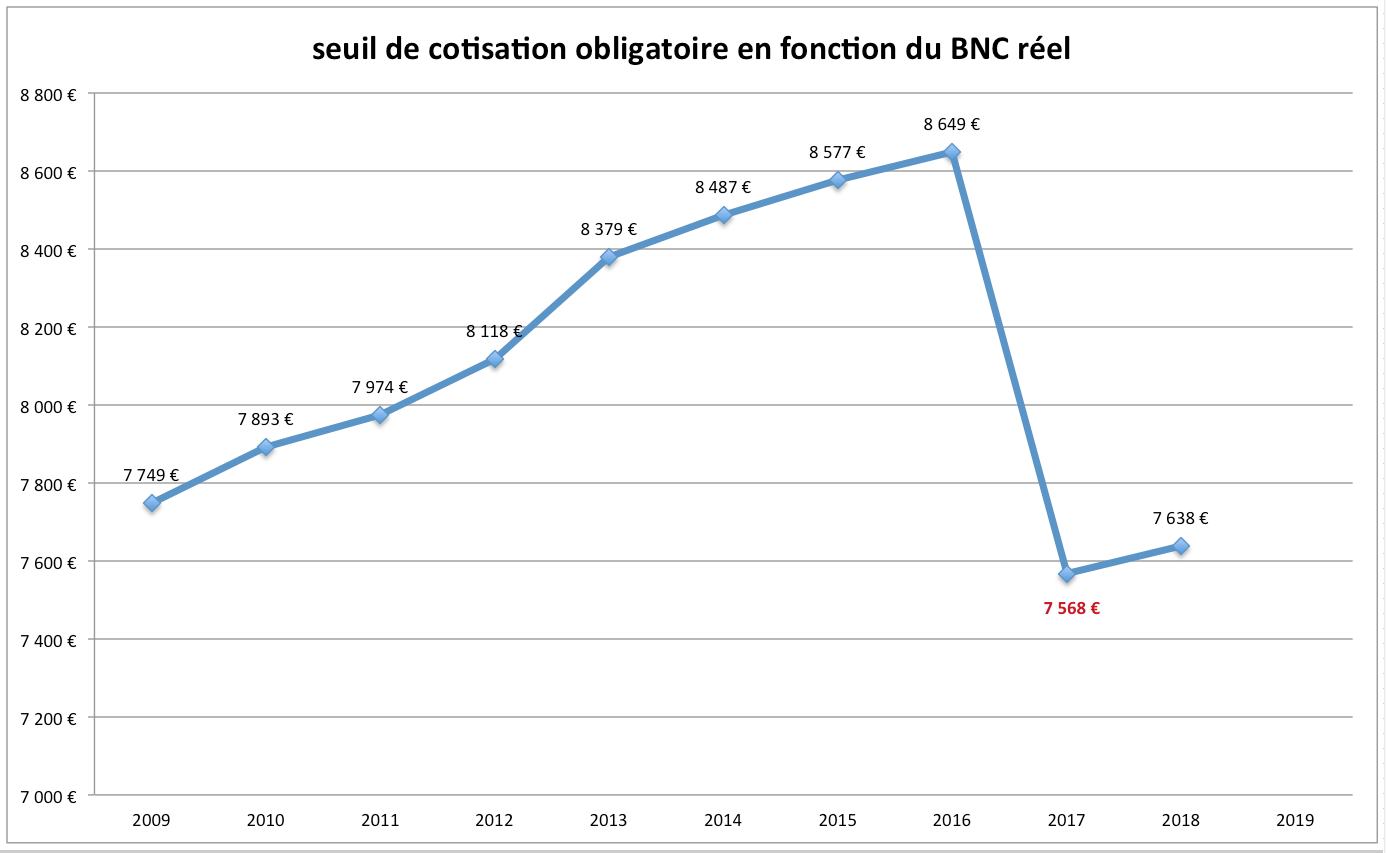

2/ SUITE À UNE CONFUSION DE L’IRCEC-RAAP, ON CONSTATE EN 2017 UNE CHUTE BRUTALE DU SEUIL DE COTISATION OBLIGATOIRE POUR LES DÉCLARANTS EN BNC ET UNE MAJORATION ABUSIVE DE LEURS COTISATIONS AU RAAP

Le revenu professionnel d’un artiste-auteur déclarant en BNC est égal à :

[Chiffre d’affaires - frais professionnels = Recettes - Dépenses = revenu professionnel = BNC réel]

Tous les travailleurs indépendants qui déclarent en BNC cotisent à leur retraite complémentaire sur la base de leur BNC réel. Or le décret du 30 décembre 2015 impose en toute absurdité aux seuls artistes-auteurs de cotiser - non sur leur revenu réel - mais sur la base d’un BNC majoré de 15%, soit :

[BNC x 1,15 = BNC majoré = assiette sociale du régime de base [1] ]

Au cours des discussions sur la réforme 2015, il n’a jamais été question d’une baisse brutale du seuil d’affiliation pour les artistes-auteurs déclarant en BNC, ni d’une base de calcul des cotisations au RAAP subitement majorée de 15%.

Cette modification découle d’une mégarde de l’IRCEC-RAAP qui confondait "revenu professionnel" (BNC réel) et "assiette sociale du régime de base" (BNC +15%). Le formulaire confus avec des montants erronés du pré-appel de janvier 2017 témoigne de cette méconnaissance fautive. L’IRCEC-RAAP n’a découvert sa bévue qu’a posteriori.

Les conséquences sont très fâcheuses pour les déclarants en BNC mais pas pour l’IRCEC-RAAP qui engrange ainsi indûment des cotisations artificiellement majorées et augmente mécaniquement son nombre de cotisants via un abaissement de plus de 1000€ du seuil de cotisation !

Cette erreur initiale de l’IRCEC-RAAP au détriment des artistes-auteurs en BNC doit être réparée par une modification du décret et par une prise en charge sociale de la différence en attendant cette modification.

| Nous préconisons que cette erreur initiale de l’IRCEC-RAAP soit réparée dès maintenant : les artistes-auteurs lésés devraient pouvoir saisir la commission des affaires sociales du RAAP afin que soit prise en charge leur sur-cotisation indue. |

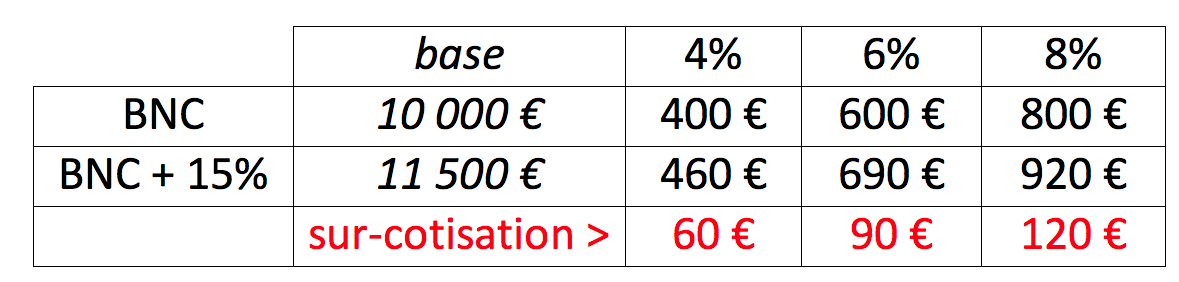

Par exemple, les sur-cotisations d’un déclarant dont le BNC réel est de 10.000€ sont :

La formule de calcul de votre sur-cotisation est :

[Sur-cotisation = BNC réel x 0,15 x taux]

Exemple : 15.260€ x 0,15 x 4% = 91,56€

De la même façon, la commission des affaires sociales du RAAP devrait rembourser sur demande les cotisations appelées aux artistes-auteurs qui normalement auraient dû pouvoir être exonérés de cotisation en 2018, c’est-à-dire ceux dont le BNC réel en 2018 est compris entre 7.638€ et 8.784€ [7.638€ + 15% = 8.784€].

| Nous demandons parallèlement une modification règlementaire de ce paramètre technique du régime : il convient en effet de supprimer dans le texte du décret 2015 toute référence aux dispositions - inappropriées et préjudiciables - de l’article L. 382-3 du code de la sécurité sociale. |

3/ CALCUL DES POINTS ACQUIS : ARRONDIS ET EFFETS DE SEUIL

Aucun cotisant n’a reçu d’attestation de paiement, ni de récapitulatif des points acquis pour la cotisation réglée en 2017 (beaucoup d’artistes-auteurs n’ont même jamais reçu depuis 10 ans de "bulletin de situation" attestant du nombre de points acquis à l’IRCEC-RAAP, nous reviendrons plus tard sur ce grave dysfonctionnement).

La caisse IRCEC-RAAP est fort discrète sur le mode de calcul des points acquis suite à la réforme de 2015. Comment seront calculés les points acquis à partir de 2017 ?

Ce sujet n’a jamais été abordé lors des discussions sur la réforme. Le décret est assez évasif : "La cotisation porte attribution d’un nombre de points égal à son montant divisé par un coefficient de référence fixé par décret sur proposition du conseil d’administration."

Le "coefficient de référence" est ici la valeur d’achat du point voté par le conseil d’administration. Rien ne précise les modalités d’arrondi.

En revanche l’article 20 du règlement du RAAP approuvé par l’arrêté du 13 juillet 2017 stipule : "Le nombre de points est calculé selon les modalités définies à l’article 2 (III) du décret n°62-420 du 11 avril 1962. Le quotient obtenu est arrondi au nombre entier inférieur ou supérieur le plus proche. Si la décimale est 5, l’arrondi se fait au point supérieur."

Or arrondir ainsi à l’entier le nombre de points acquis serait préjudiciable aux cotisants et engendrerait une inégalité de traitement, la valeur effective du point d’achat n’étant plus la même pour tous !

Avant la réforme, les cotisants optaient pour l’achat d’un nombre de points (6, 12, 24, 36 ou 48 points) selon la classe de leur choix. La valeur du point d’achat était identique pour tous, seul le nombre de points achetés variait.

Ainsi, en 2015, la valeur du point d’achat était de 74,67€, 12 points valaient 896,04€ arrondis à 896€ (classe A). En 2016 la valeur du point d’achat était de 74,80€, 12 points valaient 897,60€ arrondis à 898€ (classe A).

Mais dès lors que l’on passe à un système de cotisation proportionnelle au revenu, il n’y a évidemment aucune raison pour que le nombre de points acquis tombe juste puisqu’il découle désormais - non plus d’une multiplication - mais d’une division entre le montant de la cotisation et la valeur du point (le quotient).

Arrondir au nombre entier le nombre de points acquis induirait :

- un effet de seuil aberrant : pour un centime de moins en cotisation, un artiste-auteur pourrait perdre un point valant environ 75€ !

- une valeur effective d’achat du point variable selon le montant de la cotisation.

En 2017, la valeur du point d’achat fixé par l’ex conseil d’administration était de 74,89€.

12 points valent normalement : 74,89€ x 12 = 898,68€

Une cotisation d’un montant de 936,12€ valide 12 points

(936,12/74,89 = 12,4999332 < 12,5 ).

La valeur effective d’achat du point est de 936,12/12 = 78,01€ (et non 74,89€)

Une cotisation de 936,13€ valide 13 points

(936,13/74,89 = 12,500668 > 12,5)

La valeur effective d’achat du point est de 936,13/13 = 72,01€ (et non 74,89€)

De la même façon, une cotisation de 411,89€ valide 5 points tandis qu’une cotisation de 411,90€ valide 6 points. Dans le premier cas, la valeur effective d’achat du point est de 82,38€, dans le second de 68,65€.

Ainsi en 2017, la valeur effective d’achat du point pourrait varier de 68€ à 82€ !

En 2018, la valeur du point d’achat fixé par l’ex conseil d’administration est de 75,58€.

12 points valent normalement : 75,58€ x 12 = 906,96€

Une cotisation d’un montant de 944,74€ validerait 12 points tandis qu’une cotisation de 944,75€ validerait 13 points. Un artiste-auteur dont la cotisation s’élèverait à 415,68€ validerait 5 points achetés à 83,14€, tandis qu’un artiste-auteur dont la cotisation s’élèverait à 415,69€ validerait 6 points achetés à 69,28€ !

Ainsi en 2018, la valeur effective d’achat du point pourrait varier de 69€ à 83€ !

On note que plus la cotisation est faible, plus l’impact d’un arrondi à l’entier est fort.

Ce mode de calcul est inique donc inapproprié et inacceptable.

| Nous demandons une modification du règlement du RAAP : le "quotient obtenu" doit être arrondi à deux chiffres après la virgule (et non à l’entier) afin qu’aucun artiste-auteur ne perde de point pour quelques centimes d’écart et que la valeur effective du point d’achat continue d’être la même pour tous. |

4/ TAUX ET EFFETS DE SEUIL

• Taux par tranches de revenu versus taux unique

Un pourcentage est dit " par tranches " lorsqu’il faut appliquer un taux différent à chaque tranche d’un montant. Dans ce cas, un taux unique n’est pas appliqué au revenu annuel, mais un 1er taux sur la tranche A, un deuxième taux sur la tranche B et un troisième taux sur la tranche C. Les pourcentages par tranches induisent une continuité progressive du taux effectif global, ils permettent donc d’éviter les effets de seuil (contrairement à des taux distincts ou un taux unique qui seraient appliqués au montant global du revenu).

Des taux par tranches de revenu sont appliqués dans le régime général.

Les taux de droit commun de la retraite complémentaire à la charge des salariés sont actuellement :

Par exemple, le PASS est de 39.732€ en 2018, un salarié dont le revenu annuel est de 50.000€ paie actuellement pour sa retraite complémentaire :

(39.732 x 3,9%) + (50.000-39.732) x 8,70% = 1549,55 + 893,32 = 2.442,86 €

Le taux effectif global à sa charge est de : 2.442,86 / 50.000 = 6,15 %.

• Les effets de seuil de la réforme 2015

Faute d’avoir adopté un système de taux par tranches de revenu comme le préconise depuis le début l’intersyndicale, la réforme de 2015 induit des effets de seuil préjudiciables et empêche la pérennisation d’un taux à 4% pour la première tranche de revenu.

Le seuil à 2700 VHMS pour l’option 4%

Par exemple, un artiste-auteur dont le revenu annuel était de 26.108€ en 2016 pouvait opter en 2017 pour un taux de cotisation à 4% au RAAP. En revanche, un artiste-auteur dont le revenu était de 26.109€ s’est vu automatiquement appliquer le taux annuel par défaut. En 2018, il faut avoir un revenu inférieur à 26.352€ pour pouvoir opter à 4%. À un euro près, l’option à 4% n’est plus applicable.

Là encore, les artistes-auteurs en BNC sont spécifiquement lésés, actuellement ils ne peuvent opter pour un taux à 4% que si leur BNC réel est inférieur à 22.914€ en 2018 (22.703€ en 2017)...

De 2020 à 2025, le taux annuel par défaut sera de 8%. Ainsi, pour un euro de revenu en plus, un artiste-auteur verra sa cotisation doubler (passage brutal de 4 à 8 %) !

Nota bene : le taux de 4% est une option provisoire

Au delà de 2025, la réforme 2015 prévoit l’application d’un taux uniforme de 8%.

Permettre aux artistes-auteurs de cotiser plus les bonnes années et moins les mauvaises est un objectif d’intérêt général. Éviter les effets de seuil est une nécessité de bon sens. C’est ce qu’avait défendu en vain l’intersyndicale lors des pseudo concertations avec l’ex conseil d’administration.

Introduire des taux par tranches de revenu est de fait la seule solution, à la fois pour éviter les effets de seuil et pour rendre pérenne un taux à 4% quand le revenu d’activité ne permet pas à l’artiste-auteur de cotiser plus.

• Le temps est enfin venu de revoir les paramètres techniques de la réforme 2015 et de corriger ses inepties. Mais qui est décisionnaire ?

Le décret spécifie : " Le taux de cotisation est fixé chaque année par décret, sur proposition du conseil d’administration dont la composition est fixée par le règlement prévu à l’article 5 du présent décret."

Pour sa part, le conseil d’administration de l’IRCEC "a notamment pour rôle d’établir les statuts de la caisse ainsi que, sur proposition du conseil d’administration de chacun des trois régimes, les règlements particuliers des régimes gérés par la caisse. Les statuts de la caisse et les règlements particuliers des régimes sont approuvés par arrêté du ministre chargé de la sécurité sociale"(article 2-7 des statuts du 21 novembre 2013).

Enfin, le conseil d’administration du RAAP "a notamment pour rôle de voter les propositions de modification des présents statuts et des statuts du régime" (article 15 du règlement).

Toute modification relative au décret de la réforme 2015 ou au règlement du RAAP qui serait votée par le conseil d’administration du RAAP doit être approuvée par le conseil d’administration de l’IRCEC, puis règlementairement entérinée par la ministre chargée de la sécurité sociale...