1/ Le résumé des épisodes précédents

Depuis le 5 mai 2014, après l’annonce par courrier de Frédéric Buxin, Président de l’IRCEC et du RAAP, de l’imposition à tous d’une cotisation à un taux de 8% du revenu dès janvier 2016, le CAAP n’a cessé de demander l’ouverture d’une négociation avec les tutelles et l’ensemble des organisations syndicales d’artistes-auteurs sur cette réforme des cotisations pour leur régime de retraite complémentaire qui nécessitent des modifications règlementaires.

Les ministères de tutelle (ministère de la culture et ministère des affaires sociales) ont parallèlement enjoint le président du RAAP à mener une concertation avec les organisations professionnelles (voir lettres ministérielles du 26 septembre 2014 et du 21 janvier 2015) « dans le cadre d’une démarche dont nous souhaitons qu’elle puisse conduire à un consensus le plus large possible » précisaient-ils.

Or à partir de mi-février 2015, au lieu d’organiser une réelle concertation, le RAAP a convoqué une à une diverses structures (associations, sociétés de perception et de répartition des droits d’auteurs, organisations syndicales) pour leur présenter sa réforme lors de réunions bilatérales, l’état d’esprit du RAAP étant celui d’un « travail de pédagogie et de communication » (autrement dit « faire passer la pilule » mais non pas négocier). L’application par le RAAP de la ruse éculée mais opératoire « diviser pour régner » a donné lieu, faute de réunion générale, à des propos ou des positions tenus par les uns ou les autres mais à l’insu de chacun et de tous.

La majorité des organisations syndicales ont refusé cette fausse concertation qui ne permettait pas d’échanger les points de vue et d’aboutir à une réforme co-construite donc partagée.

En revanche, 6 organisations syndicales d’artistes-auteurs (CAAP, SELF, SNAA-FO, SNAPcgt, SNSP, UNPI) se sont réunies pour élaborer ensemble une contre-proposition constructive qui permet de passer, sans heurt, ni préjudice, d’un mode de cotisation à l’autre. Cette proposition a été envoyée aux deux ministères de tutelle ainsi qu’aux administrateurs du RAAP le 6 mars 2015.

L’intersyndicale a reçu une réponse du Ministère de la Culture datée du 7 mai (voir pdf 1 en fin d’article) qui écrit : « Les propositions que vous nous soumettez sauront, j’en suis persuadé, nourrir les réflexions afin d’arriver à un équilibre entre la prise en compte de la situation économique des artistes-auteurs et la pérennité de leur régime de retraite complémentaire. », cette « intime conviction » du ministère n’étant en rien corroborée par les déclarations ou l’attitude du RAAP…

En raison de l‘inflexibilité évidente du RAAP, le 5 mai 2015, date anniversaire du courrier inaugural provoquant la révolte de nombreux artistes-auteurs, une pétition unitaire en ligne est lancée par les 6 organisations syndicales susmentionnées et par le SNAC. Cette pétition recueille des milliers de signatures de plasticiens, d’écrivains, d’auteurs de BD, de peintres, de dessinateurs, de sculpteurs, de scénaristes, de graphistes, de photographes, d’illustrateurs, de traducteurs, de compositeurs, d’auteurs dramatiques, de coloristes, etc.

2/ Une rencontre sollicitée par le RAAP sous couvert d’avoir « pris en compte nos propositions d’aménagement de la réforme » et de présenter leur chiffrage.

Début mai, les organisations syndicales ont reçu un courriel du RAAP : « Suite à votre courrier en date du 7 mars nous informant des propositions signées collectivement par le CAAP, le SELF, le SNAPcgt, le SNAA-Fo, le SNSP et l’UNPI portant sur la réforme du RAAP, nous souhaiterions vous présenter les chiffrages et les projections réalisées par nos équipes techniques. » accompagné d’un « courrier d’invitation » (voir pdf 2 en fin d’article « lettre au président CAAP »). Ce courrier le RAAP vis son Président prétend « avoir pris en compte nos propositions d’aménagement de la réforme. » et propose une rencontre le 22 mai pour « en discuter » et pour « présenter les chiffrages et les analyses réalisées par les équipes techniques » du RAAP. Après l’acceptation des 6 organisations syndicales, le Président du RAAP s’est déclaré indisponible à la date qu’il avait lui même choisie. La réunion s’est finalement tenue le 8 juin 2015. Jusque là, le RAAP pouvait difficilement se targuer auprès des ministères d’avoir « reçues » toutes les « organisations professionnelles », puisque ce n’était pas le cas de la majorité d’entre elles … (NB : le terme « organisations professionnelles » est synonyme de « syndicats »). Cette motivation sous-jacente du RAAP n’avait pas échappée à l’intersyndicale. Faute de réponse du RAAP à son courrier de mars, pour sa part, l’intersyndicale souhaitait au moins connaître la position du RAAP sur sa contre-proposition.

3/ Une réunion visant à disqualifier la contre-proposition intersyndicale non à instaurer un réel dialogue, ni à en présenter une véritable analyse.

Lors de la rencontre du 8 juin, un document de travail relatif à la contre-proposition syndicale du 6 mars a été remis sur table aux représentants syndicaux. Ces derniers n’ont donc pas eu le loisir d’en prendre connaissance avant la réunion. Ce document avait pourtant nécessairement été établi bien en amont par les services du RAAP, ne pas le fournir par mail avant la réunion était donc délibéré. Une méthode déloyale bien connue pour instaurer d’emblée un déséquilibre parmi les participants et tenter de prendre abusivement un avantage.

Sur le fond, ce document visait théoriquement à comparer la décision du RAAP à 8% et la contre-proposition intersyndicale. La présentation technique par les services du RAAP de l’hypothèse intersyndicale aurait du être parfaitement claire, neutre et compréhensible par tous. Ce ne fût pas le cas, constitué d’estimations incomplètes sur la base de données obsolètes agrémentées d’erreurs et de schémas abscons, ce document visait en fait surtout à écarter la proposition intersyndicale via une présentation déformante et des commentaires fallacieux.

Les points essentiels de la proposition intersyndicale sont :

- Une phase transitoire de 10 ans pour passer sans heurt ni préjudice d’un mode de cotisation volontaire par classes à un mode de cotisation proportionnelle au revenu. Pendant cette phase le taux proportionnel croit progressivement, une cotisation volontaire supplémentaire est possible. L’ancien système s’efface progressivement au profit du nouveau.

- Un seuil de revenu en dessous duquel la cotisation est facultative.

- Des taux de cotisation supportables car différents par tranches de revenus, ce qui permet de payer moins les mauvaises années et plus les bonnes années et instaure une forme de péréquation dans le temps adaptée à la variabilité des revenus artistiques.

- Une action sociale transparente au bénéfice des artistes-auteurs les plus précaires.

- Une recherche de financement complémentaire notamment du côté des diffuseurs.

- Une gouvernance du RAAP réformée, les assurés sociaux comme partout ailleurs doivent être représentés par les partenaires sociaux en tant que personnes morales et non par des individus comme c’est actuellement le cas.

Pour relire la note proposition détaillée voir le pdf 3 du même nom en fin d’article.

L’ensemble de ces points n’a pas sérieusement été pris en compte ou analysé par le RAAP qui visiblement au cours de cette réunion ne cherchait qu’à valoriser sa propre position sans s’attacher à comprendre la pertinence et la cohérence de la proposition intersyndicale.

4/ Une présentation biaisée et des critiques indigentes

Le document complet qui résulte de la réunion du 8 juin est en pdf 4 en fin d’article. Le projet de compte-rendu proposé par le RAAP essentiellement basé sur le document remis sur table le jour de la réunion a largement du être rectifié et complété par l’intersyndicale.

Les objections du RAAP s’avèrent indigentes.

Le RAAP est pour un taux unique de 8% et contre des taux différents par tranches de revenu car un faible taux pour un faible revenu engendre une faible retraite et un fort taux pour un fort revenu engendre une forte retraite. Cette objection témoigne d’une incapacité à prendre en compte la capacité contributive variable des artistes-auteurs et l’irrégularité de leurs revenus dans le temps. Un taux de 8% correspond à un mois de revenu, un tel montant de cotisation n’est pas supportable chaque année quel que soit le revenu. Un artiste-auteur ayant perçu 12 000 € annuel ne peut consacrer 1000€ à sa retraite complémentaire !

Le RAAP est pour un plafond bas (plafond au delà duquel la cotisation devient fixe et non plus proportionnelle au revenu) car il estime que la validation des droits à des niveaux élevés est une prise de risque pour le régime. Autrement dit le RAAP s’inquiète d’avoir à verser des pensions trop élevées. Cette objection dénote là encore une incapacité à avoir un raisonnement dynamique et à penser la variabilité des revenus des artistes-auteurs. Un plafond trop bas les empêcherait de rattraper les mauvaises années. Cela reviendrait à les faire payer moins quand il peuvent payer plus et plus quand ils sont plus difficilement en capacité de le faire.

Le RAAP est contre la proposition intersyndicale car elle « rapporterait » moins que le taux unique de 8%. Du point de vue de la méthode, cette comparaison est fautive, comparer directement des estimations entre elles sans référence commune réelle est un biais signifiant (implicitement c’est l’hypothèse 8% qui sert d’indice de base). Il convient de comparer les estimations des hypothèses à ce qu’aurait « rapporté » le système actuel à la même époque. Du point de vue de l’estimation, elle est faussée, le RAAP dans sa comparaison a estimé à zéro la part des cotisations volontaires dans l’hypothèse intersyndicale, ce qui est d’autant plus improbable qu’elles étaient de 23% en 2011 (l’année du chiffrage).

Enfin cette volonté abstraite d’accumulation de la part du RAAP est déconnectée du besoin. Actuellement le régime a environ 7 ans de collecte d’avance en réserve.

Enfin le RAAP prétend que maintenir pendant une période transitoire une part facultative serait contraire à la volonté ministérielle de « supprimer tous les régimes optionnels en France ». Comme si atteindre un objectif en 10 ans équivalait à ne pas le viser, au contraire la proposition intersyndicale répond parfaitement à l’impératif de mise en conformité et de soutenabilité. Elle permet d’atteindre sans heurt ni préjudice l’objectif visé.

5/ Les non-dit des chiffrages du RAAP dans le document de travail fourni

- Avec un taux de 8% le montant global encaissé par le RAAP serait plus que doublé.

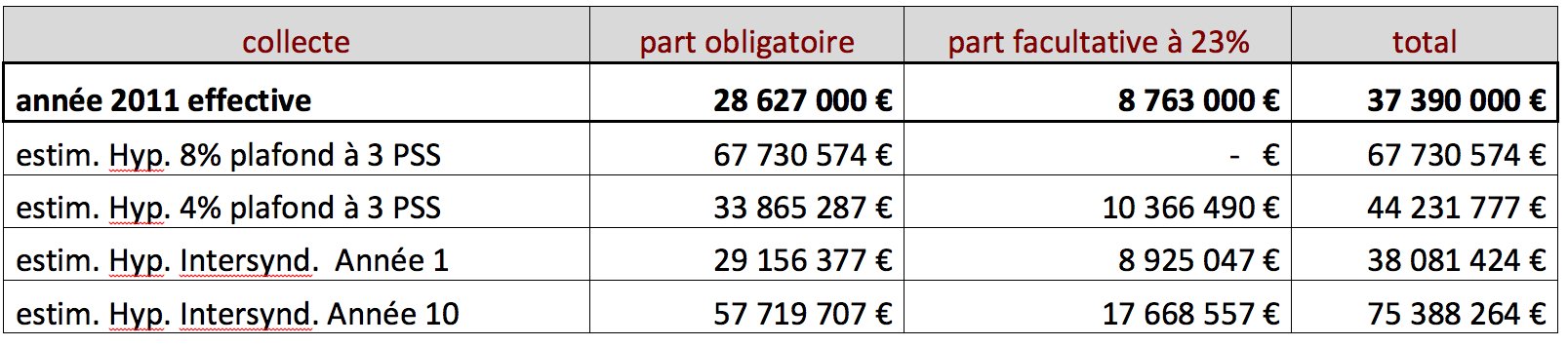

Si l’on se base sur les chiffrages du RAAP (eux-mêmes basés sur les revenus 2011 fournis par l’AGESSA et la MDA-sécu.), on peut établir une comparaison des estimations du montant de la collecte selon 3 hypothèses.

En 2011, le RAAP a réellement encaissé une collecte de 37 390 000 € dont 8 763 000 € de sur-cotisations facultatives (soit 23%). C’est à cette base qu’il convient de comparer les trois hypothèses (8%, 4%, intersyndicale).

Nota bene : le Plafond de la sécurité sociale (PSS) est de 38 040 € en 2015

On constate que les 3 hypothèses auraient “rapporté” plus que le système actuel.

Si l’on ne tient compte que des montants de cotisation obligatoire (1ère colonne en bleu) :

- L’hypothèse à 8% correspond à 137% d’augmentation de la collecte obligatoire par rapport au système actuel (100% correspond à un doublement)

- L’hypothèse à 4% avec plafond à 3 PSS correspond à 18% d’augmentation de la collecte obligatoire par rapport au système actuel

- L’hypothèse intersyndicale par tranches correspond à 2% d’augmentation la 1ère année et à 102% d’augmentation de la collecte obligatoire au bout de 10 ans par rapport au système actuel. Soit un doublement de la collecte atteint progressivement en 10 ans.

Seule la troisième hypothèse est raisonnable car supportable grâce à sa progressivité sur 10 ans.

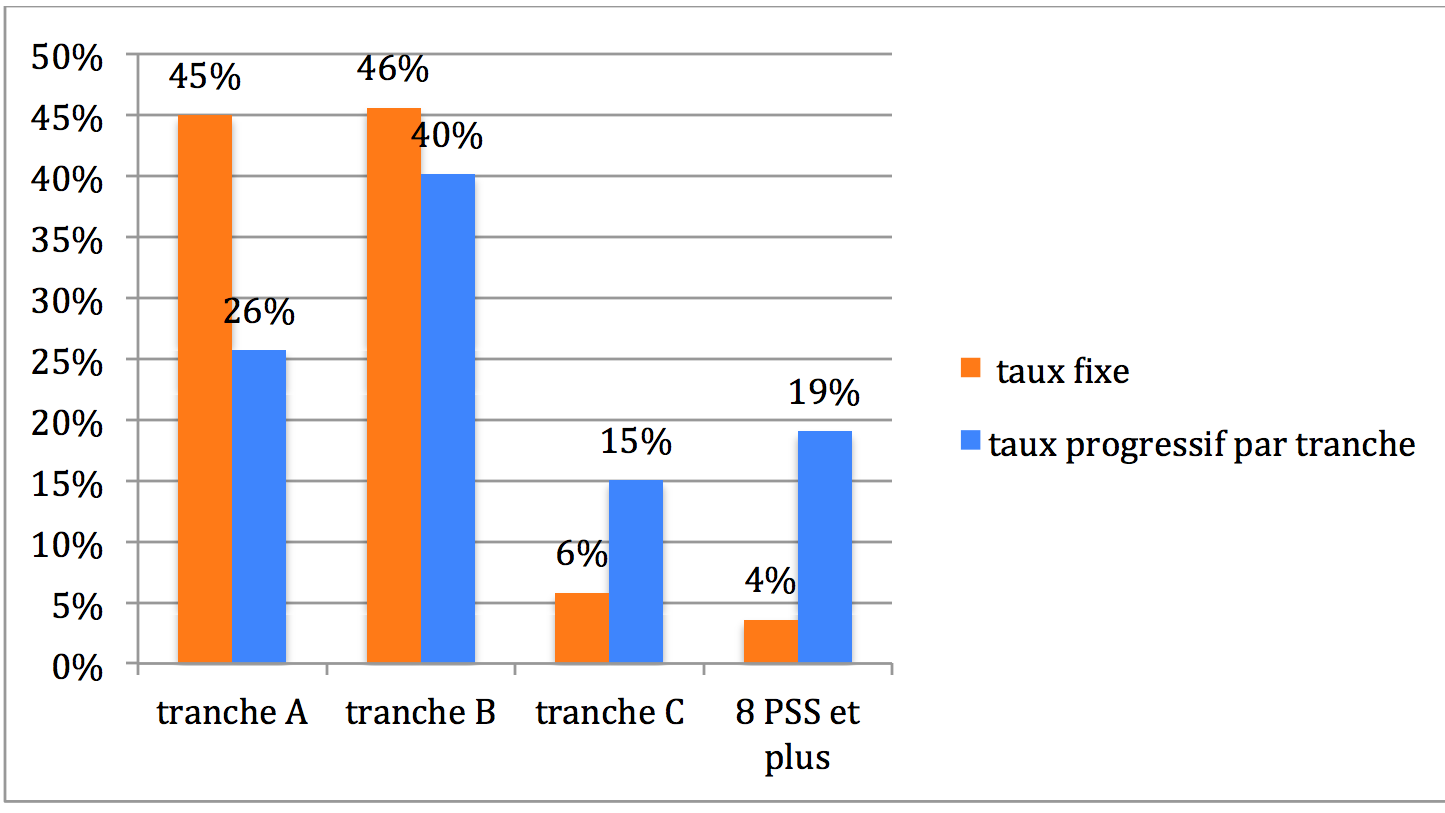

- Avec un taux fixe plafonné tel que l’envisage le RAAP, cette conséquente augmentation globale de la collecte porterait essentiellement sur les plus faibles revenus.

Provenance de la collecte par tranches de revenu 2011 selon que le taux est fixe avec plafond à 3 PSS ou que le taux est par tranches avec plafond à 8 PSS

Rappel : tranche A (jusqu’au PSS) ; tranche B (de 1 à 4 PSS) ; tranche C (de 4 à 8 PSS) ; 8 PSS et plus.

Ainsi un taux fixe avec plafond à 3 PSS fait porter la collecte à 45% sur la première tranche de revenu, alors qu’avec un taux par tranches la collecte porte à 26% sur la première tranche de revenu.

Documents à télécharger