1/ Fiscalité des déficits

Le régime fiscal des déficits provenant de l’exercice d’une activité est conditionné par le caractère professionnel ou non de cette activité.

Les déficits professionnels peuvent être imputés sur le revenu global du foyer fiscal. Autrement dit, un déficit professionnel est déductible des autres revenus du foyer fiscal.

En revanche, les déficits provenant d’activités non professionnelles ne sont déductibles ni d’un bénéfice professionnel, ni du revenu global.

Le fait que seuls les déficits qui proviennent d’une activité non commerciale exercée à titre professionnel puissent être déduits implique que l’administration fiscale explicite les critères qui distinguent « activité professionnelle » et « activité non professionnelle ».

NB : La problématique des déficits ne se pose que pour les déclarants en frais réels, les déclarants en frais forfaitaires ne sont jamais déficitaires.

2/ Activité professionnelle au sens fiscal

Le code général des impôts (CGI) et la jurisprudence administrative ont retenu deux types de bénéfices non commerciaux : les BNC professionnels et les BNC non professionnels.

Pour l’appréciation du caractère professionnel de l’activité, la jurisprudence administrative a défini deux critères : l’activité doit être exercée à titre habituel et constant, et dans un but lucratif. Ces deux conditions doivent être remplies simultanément.

L’administration fiscale précise dans son bulletin officiel :

« D’une manière générale, le caractère habituel et constant de l’activité résulte de la répétition pendant plusieurs années des opérations qui la caractérisent.

La circonstance que l’activité en cause puisse être exercée parallèlement à une autre profession procurant à l’intéressé son moyen principal de subsistance n’exclut pas, par principe, la reconnaissance de son caractère professionnel.

Dans le domaine des activités artistiques, il en est ainsi, notamment lorsqu’un artiste consacre, sur une longue période, une partie importante de son temps à la création… »

Selon l’administration fiscale « la circonstance que l’intéressé ne tire pas de l’activité l’essentiel de ses ressources ne suffit pas pour qualifier celle-ci de non professionnelle. Il convient d’apprécier, au vu des circonstances de fait, si l’activité est exercée dans un but lucratif.

Le caractère lucratif de l’activité peut résulter de la perception effective de revenus d’un montant appréciable, mais également de la mise en œuvre de moyens ou de méthodes analogues à ceux d’un professionnel et caractérisant la recherche effective d’une clientèle. La recherche d’un gain doit être un objectif poursuivi de manière évidente.

Dans le cas des artistes, la recherche d’un gain ou celle d’une clientèle doit être considérée comme établie lorsque l’intéressé utilise tous les moyens de promotion auxquels un artiste désireux de vendre ses œuvres recourt habituellement (expositions, concours, galeries d’art, presse, etc.). ».

Le Conseil d’État a notamment annulé plusieurs jugements du tribunal administratif qui remettaient en cause le caractère professionnel d’une activité artistique.

Le Conseil d’État a ainsi reconnu un caractère professionnel à l’activité d’une artiste-peintre qui s’était « consacrée de manière constante à la pratique de son art » pendant 5 ans et qui avait « utilisé les moyens de promotion auxquels un artiste désireux de vendre ses œuvres peut recourir ». Le Conseil d’État a jugé qu’en « dépit de la modicité des recettes effectivement tirée de son activité artistique, elle devait être regardée comme ayant exercé cette dernière en vue d’obtenir un revenu, et que, dès lors, ladite activité présentait le caractère d’une activité professionnelle » (CE, arrêt du 17 avril 1992, n° 82308).

Le Conseil d’État a jugé : « Outre son emploi d’enseignant en arts plastiques, le contribuable avait une activité d’artiste-sculpteur ; il a participé à plusieurs expositions en France et à l’étranger et a tiré des recettes de cette activité, même si elles étaient d’un faible montant. Ces éléments témoignent de l’existence d’une production artistique et de la recherche d’acheteurs ; l’intéressé justifie ainsi avoir exercé une activité d’artiste-sculpteur à titre professionnel, nonobstant la circonstance qu’il ne tirait pas de celle-ci l’essentiel de ses ressources. Dès lors, les déficits résultant des dépenses dont il fait état doivent être regardés comme des déficits provenant de l’exercice d’une profession libérale déductibles de son revenu global ». ((CE, arrêts du 20 janvier 1992, n° 76785).

La Cour Administrative d’Appel a jugé que le fait pour un artiste plasticien d’avoir participé pendant plusieurs années à des expositions témoignait de l’existence d’une production artistique et d’une clientèle. L’intéressé justifiait ainsi avoir exercé une activité artistique à titre professionnel, « nonobstant la circonstance qu’il tire l’essentiel de ses revenus d’une activité salariée ». (CAA Paris, arrêt du 23 avril 1991, n° 89-1318). ».

Ainsi la faiblesse des revenus d’une activité ne suffit pas pour qualifier celle-ci de non professionnelle. Il convient d’apprécier, au vu des circonstances de fait, si l’activité est exercée, à la fois, à titre habituel et constant, et dans un but lucratif.

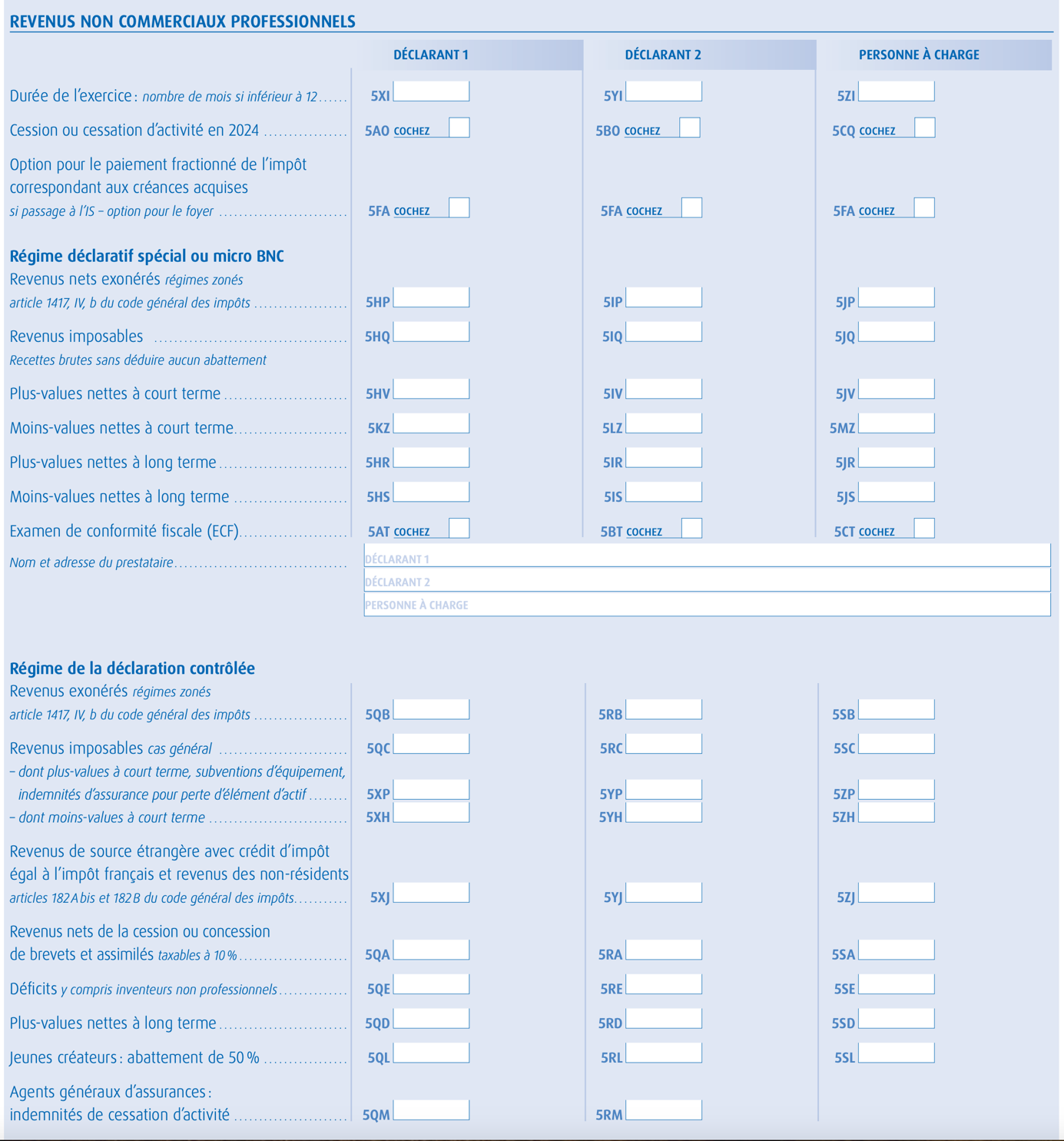

Dès lors que l’activité est exercée, à la fois, à titre habituel et constant, et dans un but lucratif, le revenu doit être déclaré en BNC professionnel :

3/ Activité non professionnelle au sens fiscal

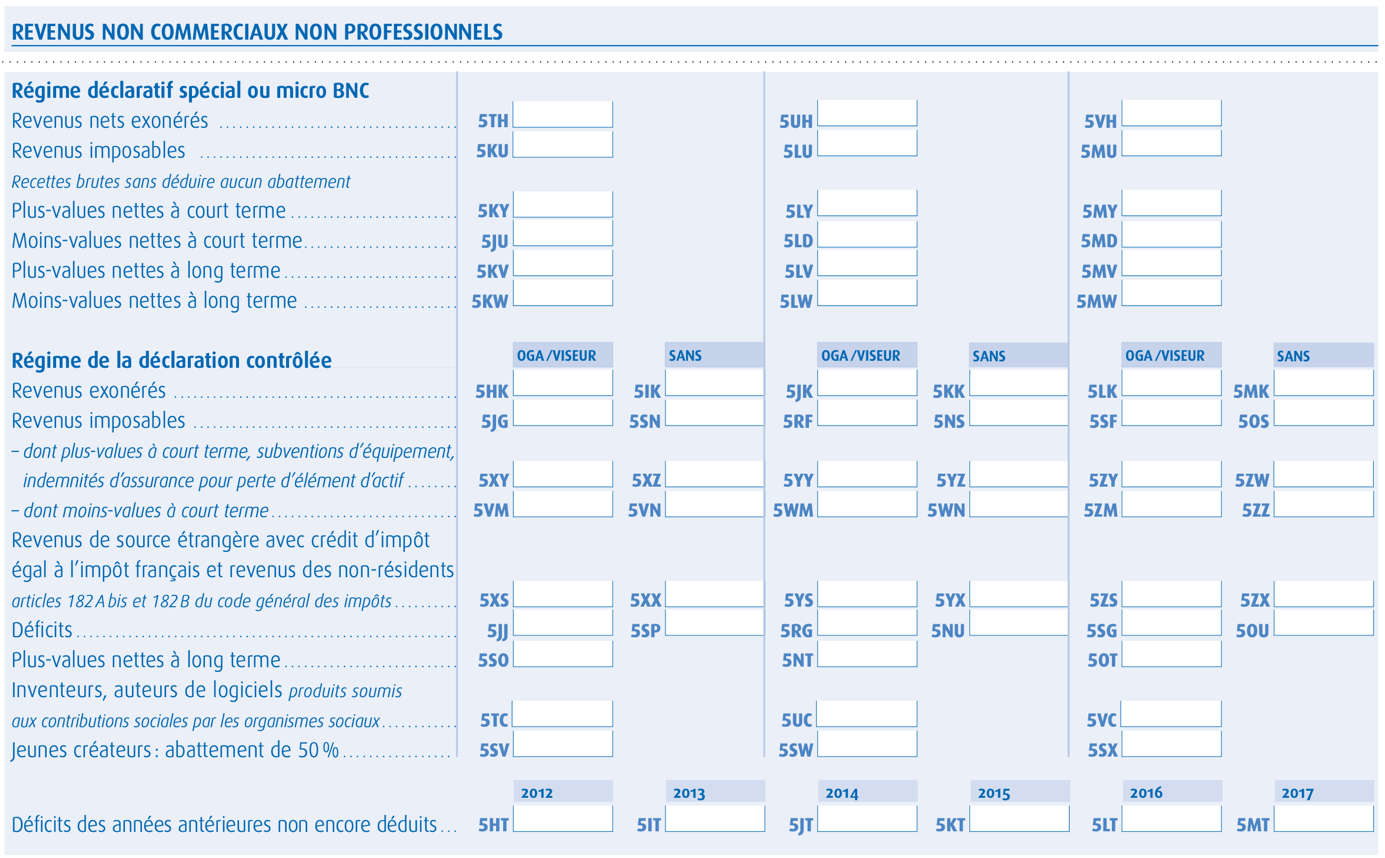

L’administration fiscale précise « Lorsque les conditions décrites précédemment [activité exercée, à la fois, à titre habituel et constant, et dans un but lucratif] ne sont pas remplies, l’activité ne peut être qualifiée de professionnelle. Elle entre alors dans la catégorie des « occupations, exploitations lucratives et sources de profit ne se rattachant pas à une autre catégorie de revenus ». ». Dans ce cas, le revenu doit être déclaré en BNC non professionnel :

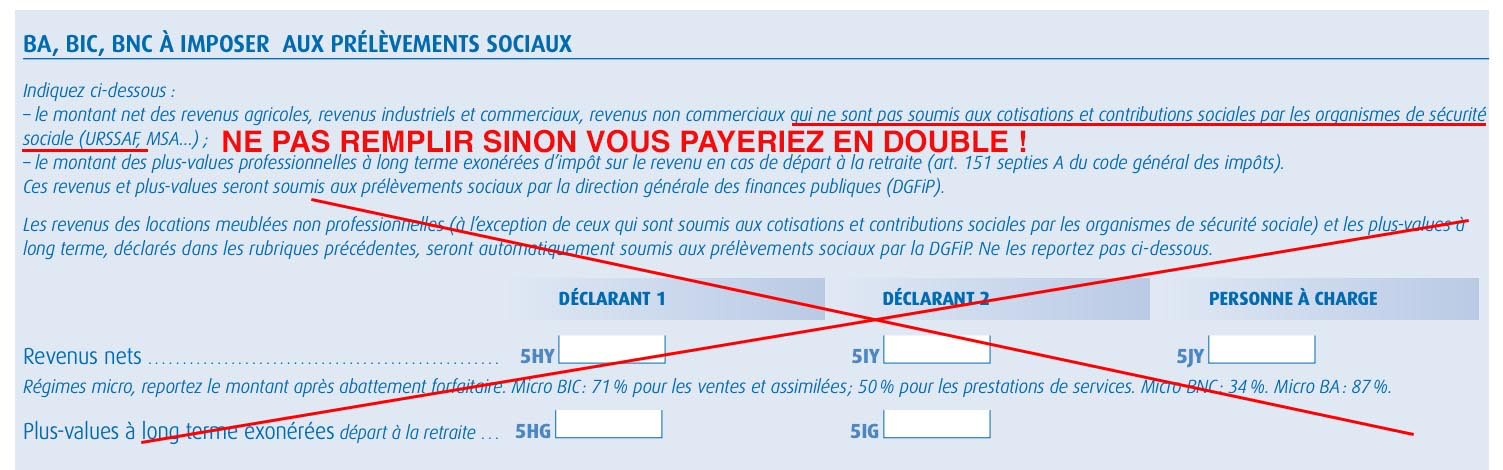

NB : Si et seulement si, ce revenu non professionnel n’est pas soumis aux cotisations sociales par les organismes sociaux, il doit aussi être indiqué dans la partie relative aux « BA, BIC BNC à imposer aux prélèvements sociaux » du formulaire de la déclaration 2 042 C pro, dans les cases 5HY, 5IY, 5JY. Dans ce cas, ce sont les impôts qui collectent les cotisations sociales à un taux global de 17,20 %.

4/ Quid pour les artistes-auteurs et autrices ?

➡ Dès lors que votre activité d’artiste-auteur ou autrice est exercée, à titre habituel et constant, et dans un but lucratif, quel que soit son montant, votre revenu artistique doit être déclaré en BNC professionnel et/ou en TS (voir notre article Comment déclarer aux impôts ses revenus d’artiste-auteu·rice ?)

➡ De plus, en vertu de l’article L382-1 du code de la sécurité sociale : « Les artistes auteurs d’œuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, graphiques et plastiques, ainsi que photographiques, sous réserve des dispositions suivantes, sont affiliés obligatoirement au régime général de sécurité sociale… ». Leurs cotisations sociales sont collectées par l’Urssaf Limousin dès le premier euro perçu et ce, que l’activité artistique soit professionnelle ou non professionnelle au sens fiscal. Donc les artistes-auteurs et autrices ne sont jamais concernés par les cases 5HY, 5IY, 5JY.

Dans cette rubrique seuls sont à déclarer les revenus qui ne sont pas DÉJÀ soumis aux contributions sociales au titre des revenus d’activité par les organismes de sécurité sociale : pour les artistes-auteurs et autrices, il s’agit de l’Urssaf Limousin.

L’Urssaf Limousin collecte les prélèvements sociaux pour tous les artistes-auteurs et autrices, et ce, qu’ils ou elles exercent ou non à titre professionnel au sens fiscal. Pour mémoire, le taux global de prélèvement est de 16,20 % de l’assiette sociale de l’artiste-auteur.