Malgré le prélèvement à source, vous devez continuer à faire votre déclaration chaque année, car l’administration fiscale ne dispose pas toujours de tous vos éléments actualisés.

Les déclarations doivent être faites par voie dématérialisée selon le calendrier de l’administration fiscale. Connectez-vous à votre espace en ligne https://www.impots.gouv.fr/accueil

Après avoir effectué votre déclaration en ligne, vous pouvez encore la modifier si vous le souhaitez, jusqu’à la date limite de déclaration.

Après réception de votre avis d’impôt, vous pourrez encore utiliser « Corriger ma déclaration en ligne » dans votre espace particulier, dès l’ouverture du service et jusqu’à mi-décembre.

🗒️ Rappels :

➕ Par principe, les revenus des artistes-auteurs sont imposés en BNC (bénéfices non commerciaux).

➕ Par dérogation, les droits d’auteur versés par les EPO : les éditeurs, les producteurs ou les OGC (organismes de gestion collective) sont déclarés comme des traitements et salaires (TS). Mais l’artiste-auteur peut opter pour les déclarer en BNC.

N. B. Seuls des droits d’auteurs versés par les éditeurs, les producteurs et les OGC (EPO) sont déclarables en TS. Toute autre rémunération perçue (droits d’auteurs versés par des entités hors EPO, ventes d’œuvres originales, activités accessoires…) doit être déclarée en BNC.

➡️ Différents cas sont possibles :

✔️ TOUT en BNC : les artistes-auteurs qui ne perçoivent aucun droit d’auteur versé par des EPO déclarent obligatoirement la totalité de leur revenu en BNC.

✔️ TOUT en TS ou TOUT en BNC : Les artistes-auteurs qui perçoivent exclusivement des droits d’auteur versés par des EPO les déclarent en TS ou optent pour les déclarer en BNC.

✔️ MIXTE BNC-TS : les artistes-auteurs qui perçoivent à la fois des droits d’auteur versés par des EPO et d’autres revenus artistiques (droits d’auteur versés par des entités hors EPO, ventes d’œuvres originales, ateliers d’écriture ou de pratiques artistiques, etc.) peuvent :

- soit déclarer leurs droits d’auteur versés par des EPO en TS et leurs autres revenus en BNC ;

- soit déclarer l’ensemble de leurs revenus en BNC.

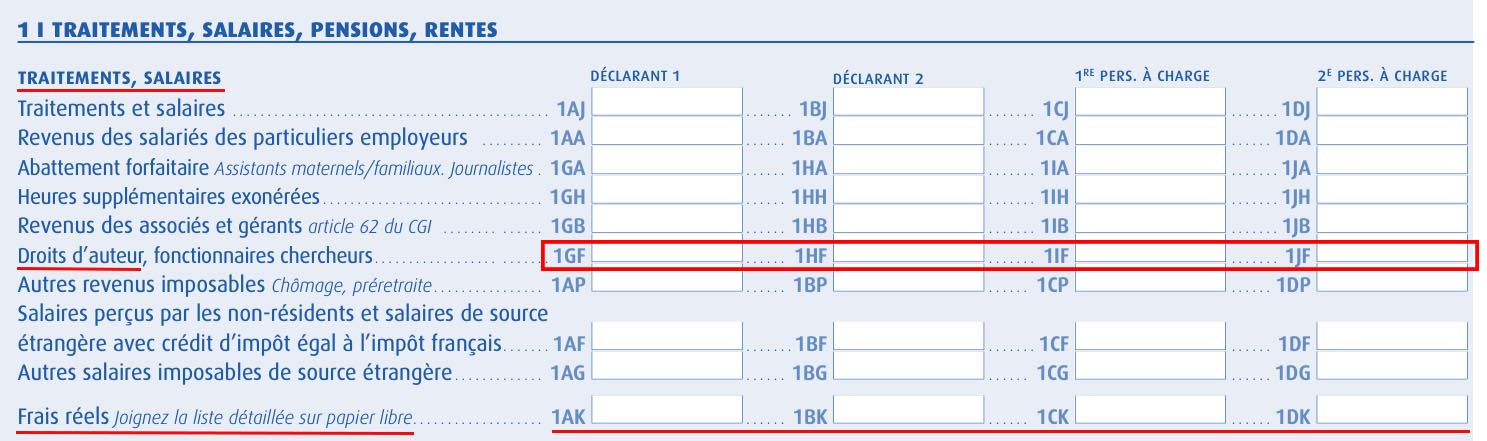

1/ Déclaration de droits d’auteurs versés par des EPO en TS (dit « régime spécial d’imposition »)

Dans le formulaire 2042 (c’est le formulaire commun à tous les contribuables), renseignez la case 1GF (ou une des cases suivantes selon votre situation dans le foyer fiscal) en mentionnant la somme cumulée des montants imposables spécifiés dans vos relevés de compte fournis par vos EPO (éditeurs, producteurs, OGC). Attention, le montant imposable n’est ni le montant perçu ni le montant brut des droits d’auteurs !

L’administration fiscale appliquera elle-même la déduction forfaitaire de frais de 10 %, sauf si vous optez pour déclarer vos frais réels et en fournissez la liste détaillée.

L’administration fiscale précise : « Lorsqu’ils optent pour la déduction de leurs frais réels, les intéressés sont tenus de produire, à la demande du service, toutes les pièces de nature à prouver la réalité et le montant des frais réels qu’ils ont exposés. » (BOI-BNC-SECT-20-10-30).

L’administration fiscale précise également : « Dès lors que l’application du régime spécial est subordonnée à la condition que les produits de droits d’auteur aient été intégralement déclarés par les tiers, les auteurs d’œuvres de l’esprit doivent, sur demande du service, être à même de produire un état détaillé des produits perçus ventilés suivant les parties versantes. Cet état peut être établi sur papier libre et sa production n’est soumise à aucun formalisme particulier. » (BOI-BNC-SECT-20-10-30). Vous devez donc pouvoir fournir une ventilation détaillée des droits d’auteur selon les parties versantes : éditeurs, producteurs ou OGC (organismes de gestion collective).

🗒️ Rappel : La déclaration en TS est généralement désavantageuse, à l’exception de cas très précis qui concernent les artistes-auteurs ayant de très hauts revenus artistiques (voir notre article « Dans quel cas, une déclaration en TS peut-elle être avantageuse ? »)

La déclaration en TS induit notamment une majoration d’au moins de 30 % des cotisations sociales par rapport à une déclaration en BNC.

2/ Déclaration en BNC

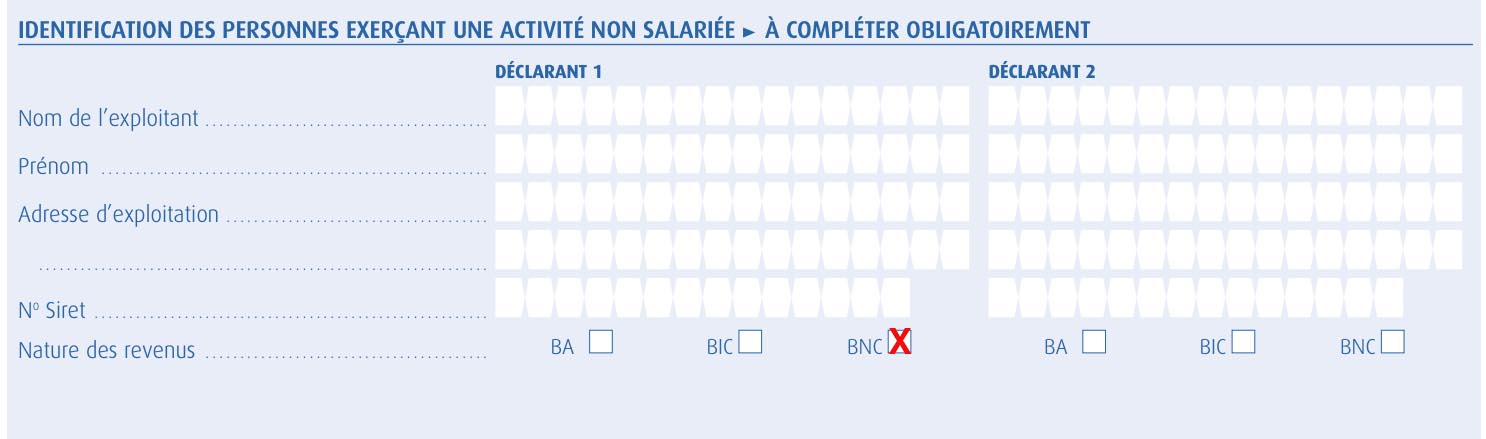

Le formulaire 2 042 Cpro est le formulaire complémentaire professionnel relatif aux revenus des professions non salariées. Renseignez les informations vous concernant (nom, prénom, adresse de votre atelier ou de votre domicile…).

🗒️ Rappel : si vos recettes sont inférieures au seuil du micro-BNC (77 700 € pour 2023, 2024, 2025), vous pouvez déclarer votre BNC soit aux frais forfaitaires (micro-BNC), soit aux frais réels.

⚠️ Attention : Depuis 2021, les travailleurs indépendants exerçant une activité industrielle, commerciale, artisanale ou libérale n’ont plus qu’une seule déclaration de revenus à réaliser, dès lorsqu’ils sont affiliés au régime général des travailleurs indépendants.

Les artistes-auteurs sont exclus de cette déclaration unique fiscale et sociale. Ils doivent toujours faire deux déclarations l’une aux impôts (fiscal), l’autre à l’Urssaf Limousin (social), ces deux déclarations doivent être cohérentes entre elles.

A/ Déclaration en micro-BNC (dit aussi « régime déclaratif spécial »)

Dans le formulaire 2 042 Cpro, à la catégorie des revenus non commerciaux professionnels, renseignez la case 5HQ (ou une des cases suivantes selon votre situation dans le foyer fiscal) en mentionnant le montant cumulé des recettes artistiques que vous avez encaissées dans l’année.

L’administration fiscale appliquera elle-même la déduction forfaitaire de frais à hauteur de 34 % de vos recettes (avec un minimum de 305 €).

N. B. Voir notre article « En micro-BNC, quelles sont les sommes perçues qui ne doivent pas être incluses dans les recettes à déclarer ? ».

🗒️ Rappel : La déclaration en micro-BNC est la plus simple et la plus avantageuse dès lors que vos frais professionnels sont inférieurs à 34 % de vos recettes.

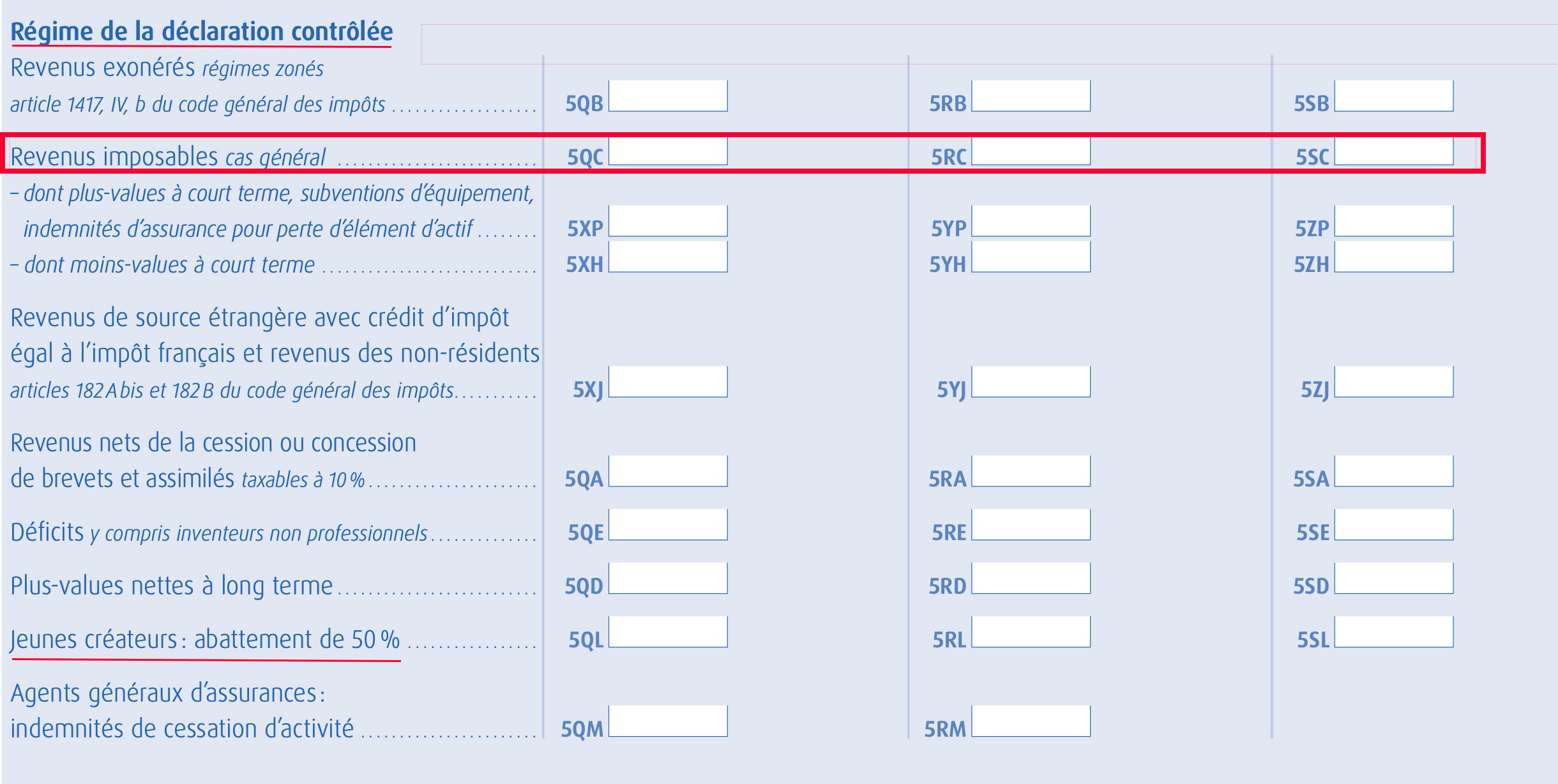

B/ Déclaration de votre bénéfice réel (dit aussi « régime de la déclaration contrôlée »)

- Commencez par votre déclaration professionnelle du formulaire 2035, votre logiciel de comptabilité génère automatiquement ce document et votre résultat annuel*

🗒️ Rappel : voir notre document « Où sur la 2035 ? ».

- Puis, s’il n’est pas déjà rempli par l’administration fiscale, complétez le formulaire 2 042 Cpro, à la catégorie des revenus non commerciaux professionnels, en reportant votre résultat annuel* dans la colonne “avec OGA ou viseur” (case 5QC) ou dans la colonne “sans” (case 5QI), selon que vous êtes adhérent ou non d’une association de gestion agréée (AGA).

⚠️ N. B. Un « abattement [de 50 %] est réservé aux artistes auteurs d’œuvres d’art du secteur de la création plastique » en début d’activité (indépendamment de leur âge). Il est applicable pendant 5 ans. Pour plus de précision, consultez ce Bofip.

Si vous êtes « jeune créateur » au sens ci-dessus, reportez votre résultat annuel* dans la case 5QL (ou suivantes).

🗒️ Rappel : La déclaration en BNC aux frais réels devient la plus avantageuse quand vos frais professionnels sont supérieurs à 34 % de vos recettes. Mais cette option implique la tenue d’une comptabilité recettes/dépenses.

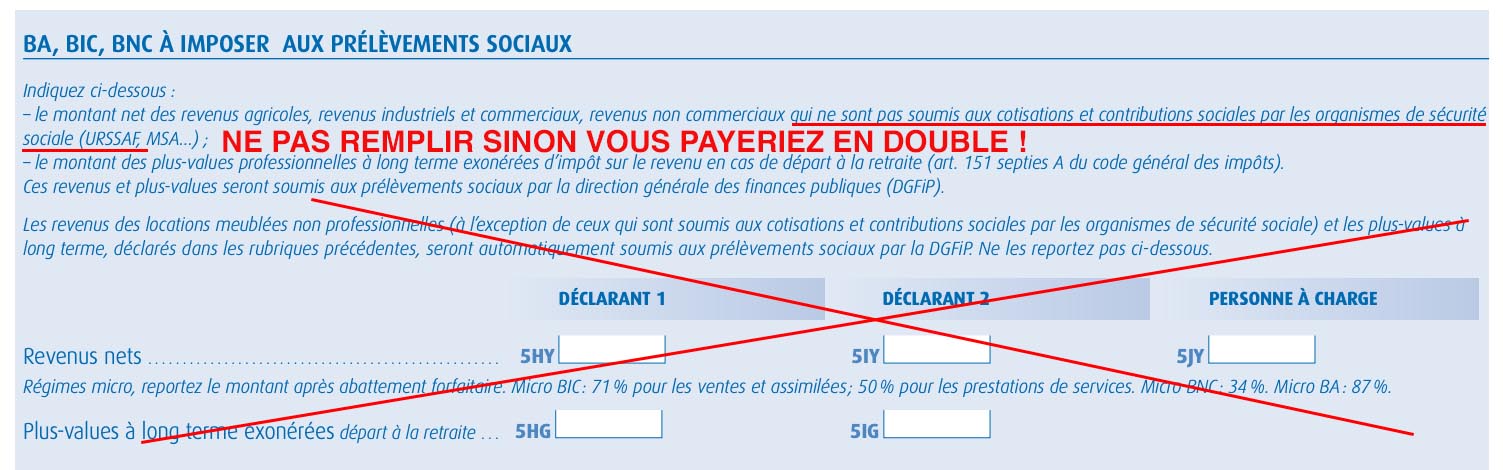

3/ Piège à éviter !

Cette partie n’est pas à remplir. Elle ne vous concerne pas, car vous réglez vos cotisations sociales à l’Urssaf Limousin.

Post-scriptum

* Résultat annuel = Recettes – Dépenses = bénéfice ou déficit