Situations et conseils pour les auteurs et autrices qui déclarent des revenus artistiques en traitements et salaires (TS)

2019 EST UNE ANNÉE DE TRANSITION POUR LES ARTISTES-AUTEURS.

Le recouvrement des cotisations et contributions du régime social des artistes-auteurs va être transféré à l’URSAAF Limousin. Ce transfert s’effectue en deux ans (2019-2020).

En 2019, l’URSSAF est devenue le seul interlocuteur des diffuseurs pour la perception de leurs propres contributions au régime et pour les précomptes qu’ils versent pour le compte des artistes-auteurs qui déclarent des revenus en TS.

En 2020, l’URSSAF deviendra le seul interlocuteur des artistes-auteurs et des diffuseurs pour le versement de leurs cotisations et contributions.

1/ QUEL REVENU PEUT ÊTRE DÉCLARÉ EN TS ?

| Légalement vous ne pouvez déclarer en traitements et salaires que les droits d’auteur versés par les éditeurs, les producteurs ou les organismes de gestion collective (sociétés civiles de perception et de répartition des droits d’auteur). Toutes les autres rémunérations perçues par les artistes-auteurs doivent être déclarées en BNC : cessions de droits d’auteur à des personnes morales ou physiques autres que des OGC, des éditeurs ou des producteurs ; ventes d’œuvres ; activités dites « accessoires ». |

L’article R382-27 du code de la sécurité sociale précise que « les cotisations dues au titre de l’assurance vieillesse, la contribution sociale généralisée, la contribution pour le remboursement de la dette sociale à la charge de l’artiste-auteur sont précomptées aux taux applicables aux rémunérations des salariés sur les revenus assimilés fiscalement à des traitements et salaires au sens du 1 quater de l’article 93 du code général des impôts. »

| Les revenus déclarés en TS sont précomptés socialement (le précompte est une retenue à la source de vos cotisations et contributions sociales). |

L’article 93- 1 quater du code général des impôts dispose : « Lorsqu’ils sont intégralement déclarés par les tiers, les produits de droits d’auteur perçus par les auteurs des œuvres de l’esprit mentionnées à l’article L. 112-2 du code de la propriété intellectuelle sont soumis à l’impôt sur le revenu selon les règles prévues en matière de traitements et salaires. »

| Les droits d’auteurs intégralement déclarés à l’administration fiscale par des tiers sont — par dérogation au droit commun des BNC — déclarables en TS. |

L’article 285 bis du code général des impôts précise qui sont les tiers qui déclarent à l’administration fiscale le montant des droits d’auteur qu’ils versent aux artistes-auteurs, il s’agit des tiers qui retiennent obligatoirement à la source la TVA (sauf renonciation expresse de l’artiste-auteur) : « Les éditeurs, organismes de gestion collective de droits et les producteurs qui versent des droits doivent, sauf lorsque l’auteur a renoncé à ce dispositif, retenir sur le montant de ces droits la taxe sur la valeur ajoutée due par l’auteur et acquitter cette taxe au Trésor. »

Le bulletin officiel des finances publiques explicite encore plus précisément ces tiers déclarants fiscaux.

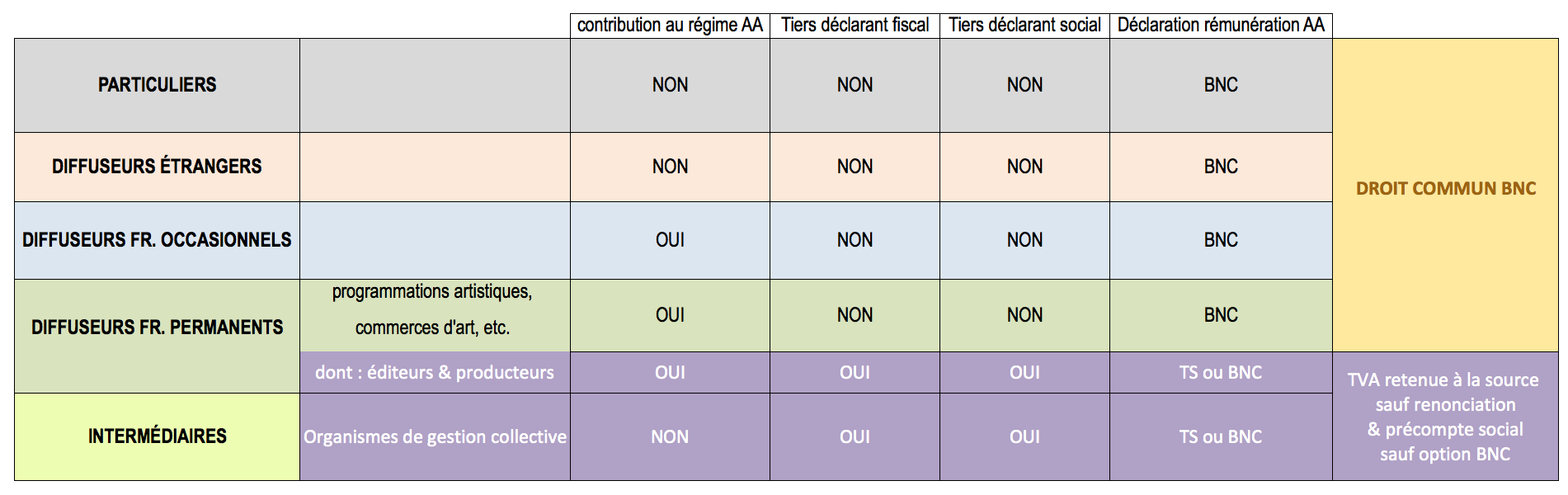

Les tiers qui déclarent à l’administration fiscale le montant des droits d’auteur qu’ils versent aux artistes-auteurs sont :

|

NB : tout artiste-auteur ayant des revenus déclarables en TS peut opter pour une déclaration de ces revenus en BNC (une déclaration en TS majore les impôts et les cotisations sociales de l’artiste-auteur). Il peut également renoncer au prélèvement à la source de la TVA.

Ainsi seules certaines rémunérations particulières peuvent être déclarées en TS par les artistes-auteurs. De plus, selon leur situation en regard du droit fiscal et du droit social, les personnes morales ou physiques qui rémunèrent les artistes-auteurs ont certaines obligations (ou non). Le tableau ci-dessous synthétise les obligations des uns et des autres en matière de déclarations.

2/ VOTRE REVENU DÉCLARÉ RELÈVE BIEN FISCALEMENT D’UNE DÉCLARATION EN TS, VOUS ÊTES DONC PRÉCOMPTÉ•E SOCIALEMENT (PAR VOTRE ÉDITEUR, VOTRE PRODUCTEUR OU VOTRE OGC)

Novation : à compter du 1er janvier 2019, la cotisation vieillesse plafonnée est précomptée au même titre que les autres cotisations et contributions sociales. Autrement dit, en 2019 le montant du précompte augmente de 6,90%. NB : Si votre assiette sociale a dépassé le plafond de sécurité sociale (40.524€ en 2019), le trop-précompté vous sera remboursé en 2020 par l’Urssaf.

Vous avez été « affilié•e » (au nouveau sens du mot) au régime social des artistes-auteurs dès le 1er euro perçu en 2019.

Vos droits à la retraite (proportionnels à l’assiette sociale) seront validés par l’URSSAF via les précomptes versés en 2019.

À partir de 2020, l’URSSAF Limousin identifiera tous les artistes-auteurs. Vous devrez vous inscrire en fin d’année 2019 sur le site dédié : www.artistes-auteurs.urssaf.fr.

NB : Pour les rémunérations déclarées en TS vous n’avez jamais besoin de faire de facture. Les OGC, les éditeurs et les producteurs vous communiquent le décompte de vos droits d’auteur, effectuent les retenues à la source (TVA, précompte) et vous versent le montant net qui vous est dû sans émission de facture de votre part.

Les artistes-auteurs qui perçoivent exclusivement des droits d’auteurs soumis à la retenue de la TVA (donc déclarés et versés par des éditeurs, des producteurs ou des OGC) sont dispensés de déclaration d’activité au CFE (centre de formalité des entreprises). Ils ne sont par ailleurs tenus à aucune obligation d’ordre comptable au titre de la TVA. Ils doivent toutefois conserver les relevés de droits que leur adressent les éditeurs, les producteurs ou les OGC.

Attention : en l’absence de déclaration au CFE, vous n’avez pas de numéro de SIRET donc vous n‘avez pas le droit d’émettre de facture ou tout autre document en tenant lieu quelle que soit sa dénomination (« note d’auteur », etc).

3/ VOTRE REVENU DÉCLARÉ NE RELÈVE PAS INTÉGRALEMENT D’UNE DÉCLARATION EN TS

Il est possible que cette situation anormale dure pour vous depuis plusieurs années, et ce, pour diverses raisons, notamment une mauvaise information. Mais aussi parce qu’en déclarant en TS des revenus qui devraient l’être en BNC, vous payez trop d’impôts et trop de cotisations sociales sur ces revenus. Or les administrations fiscales et sociales sont plus zélées pour traquer les erreurs leur portant financièrement préjudice que pour rectifier les erreurs induisant de leur part un remboursement de trop-perçus...

- Si vous avez à la fois des revenus déclarables en TS et des revenus déclarables en BNC.

Il arrive couramment que des artistes-auteurs n’aient qu’une partie de leur revenu intégralement déclaré par des tiers aux impôts (via des OGC, des éditeurs ou des producteurs).

Or deux interprétations contradictoires des services fiscaux engendrent une forte insécurité juridique pour les artistes-auteurs : un même artiste-auteur peut-il déclarer simultanément des revenus en TS et des revenus en BNC ? Non selon les uns, oui selon les autres…

À ce jour, l’administration fiscale n’interprète pas de façon uniforme dans l’article 93- 1 quater du code général des impôts ce qui doit être « intégralement » déclaré par des tiers. Certains interlocuteurs de l’administration fiscale estiment que dès lors que l’ensemble des rémunérations de l’artiste-auteur n’est pas « intégralement déclaré par des tiers », l’ensemble de son revenu artistique doit être déclaré en BNC. D’autres interlocuteurs de l’administration fiscale estiment au contraire que les droits d’auteur qui sont « intégralement déclarés par des tiers » doivent (sauf option en BNC de l’artiste-auteur) être déclarés en TS et que les autres revenus doivent être déclarés en BNC. De cette imprécision des finances publiques, il résulte une insécurité juridique à lever rapidement en raison de ses incidences fiscales et sociales.

Pour l’instant nous ne pouvons donner aucune réponse fiable à ces questions : est-il obligatoire de déclarer globalement votre revenu en BNC ? Ou avez-vous la possibilité de déclarer chacun de vos revenus dans leur « catégorie » respective (TS ou BNC) ?

| Le CAAP demandera dans le cadre des « réunions de concertation » un positionnement précis et clair à ce sujet de la direction des finances publiques. |

- Quoi qu’il en soit, pour les revenus obligatoirement déclarables en BNC, vous devez déclarer une création d’activité sur le site CFE (Centre de Formalités des Entreprises). Vous obtenez un numéro de SIRET qui vous permet de facturer les personnes morales ou physiques qui vous rémunèrent.

Vous déclarez ces revenus en BNC (micro-BNC ou aux frais réels), vous êtes dispensé•e de précompte (ne cochez pas la case aberrante « Option pour la pratique du précompte des cotisations par le diffuseur » sur le formulaire de début d’activité CFE).

NB : micro-BNC est synonyme de « régime spécial » et BNC aux frais réels est synonyme de « déclaration contrôlée ». Le montant de vos dépenses professionnelles est le principal critère discriminant pour choisir entre ces deux régimes fiscaux. Dans la pratique, le régime micro-BNC est aussi simple en gestion administrative qu’une déclaration en TS, les frais professionnels sont évalués forfaitairement à 34% des recettes tant fiscalement que socialement. En revanche, une déclaration aux frais réels implique la tenue d’une comptabilité en bonne et due forme.

Vous recevrez des appels de cotisations sociales que vous règlerez directement à l’URSSAF Limousin (à partir de 2020).

Pour l’année 2019, vous pouvez effectuer des simulations indicatives de vos cotisations (en BNC ou en TS) en utilisant le simulateur du site Mda-Agessa.

4/ COMPARATIF ENTRE TS ET BNC

| Est-il pertinent de changer de mode de déclaration fiscale et de déclarer vos revenus en BNC plutôt qu’en TS ? La réponse à cette question dépend de votre situation précise et de vos propres choix personnels. |

D’une façon générale, la déclaration en TS (qui ne concerne qu’une catégorie précise de recettes : celles provenant de droits d’auteurs intégralement déclarés aux impôts par des tiers) implique que vos dépenses professionnelles ne sont quasiment pas prises en compte pour la détermination de votre revenu [revenu = recettes - dépenses].

En effet, de même que pour les salariés, seulement 1,75% sont pris en compte en application du 2° de l’article L136-2 du code de la sécurité sociale qui dispose que pour la CSG et la CDRS « les revenus d’activité assimilés fiscalement à des traitements et salaires des artistes-auteurs » « bénéficient d’une réduction représentative de frais professionnels fixée à 1,75 % pour leur montant inférieur à quatre fois la valeur du plafond » de la sécurité sociale. D’où une assiette de 98,25% pour la CSG et la CRDS dans les précomptes.

En BNC, les dépenses professionnelles sont prises en compte : soit forfaitairement à 34% des recettes (micro-BNC), soit aux frais réels.

Par exemple, un artiste-auteur qui en 2019 déclarerait 10.000€ de droits d’auteurs bruts hors taxe (recettes) paye 1.718,03€ via le précompte, ce montant est soustrait au versement de ses droits d’auteurs par ses tiers déclarants fiscaux et sociaux.

S’il optait pour déclarer cette même somme en micro-BNC, les cotisations dues et appelées serait de 1.316,87€, soit 401,16€ en moins.

L’économie de 401,46€ réalisée en micro-BNC permet de payer 76,6% du montant de la cotisation vieillesse plafonnée nouvellement précomptée (ici à 690€ en TS). Autrement dit passer de TS en micro-BNC financerait plus des trois quarts de la cotisation vieillesse plafonnée nouvellement précomptée.

Du peu de prise en compte des frais professionnels en TS découle une assiette sociale majorée donc des cotisations et contributions également majorées (30,50% en plus par rapport au micro-BNC et plus encore par rapport au BNC en frais réels que l’on ne choisit que si les frais sont supérieurs à 34% des recettes).

La déclaration en TS majore vos impôts et vos cotisations sociales. Les artistes-auteurs ont toujours des dépenses professionnelles, dans la pratique les frais liés à leur activité créatrice (lieu et moyens de travail, consommables, déplacements, téléphone, internet, informatique, etc.) ne sont jamais nuls. En revanche selon les métiers, ils sont plus ou moins conséquents (par exemple, un sculpteur n’a pas les mêmes frais qu’un écrivain).

En majorant l’assiette sociale, la déclaration en TS majore aussi en partie vos droits à la retraite et parfois vos droits aux indemnités journalières (uniquement dans le cas où votre assiette sociale atteint au moins le seuil forfaitaire à 900 smic horaire). Nota bene : les impôts supplémentaires payés en TS (via la CSG et la CRDS, voire aussi sur les impôts directs si vous êtes au forfait à 10%) sont sans contrepartie personnelle directe.

REMARQUE : Parmi ceux dont l’activité artistique est l’activité principale, certains artistes-auteurs ont une assiette sociale inférieure au seuil forfaitaire (actuellement fixé à 900 smic horaire). Ils peuvent donc avoir socialement besoin de s’ouvrir l’ensemble des droits dans le régime des artistes-auteurs. Désormais ils peuvent opter pour cotiser sur le seuil forfaitaire (9.027€ en 2019).

Remarque : déclarer en TS plutôt qu’en BNC dans le but d’atteindre ce seuil n’est pas nécessairement un bon calcul. Par exemple, un artiste-auteur qui en 2019 déclarerait en TS 9.027€ (seuil 2019) de droits d’auteurs bruts hors taxe paierait 1.550,86€ via le précompte. Alors que s’il optait pour cotiser sur le seuil forfaitaire de 9.027€ en micro-BNC, les cotisations dues et appelées seraient de 1.347,55€, soit 203,32€ en moins, tout en ayant les mêmes droits ouverts.

| Un artiste-auteur averti en vaut deux. TS, micro-BNC, BNC aux frais réels, quels choix possibles ? Au final, c’est à vous de décider parmi les options fiscales possibles les plus appropriées pour vous. En cas de difficultés, le CAAP peut vous accompagner. |