Les versements avec contrepartie entrent dans le champ d’application de la TVA, donc nécessitent une facture.

1/ rappel généralités

• Obligation de facturation

L’obligation de facturation s’impose à tous les assujettis à la TVA, « c’est-à-dire aux personnes qui réalisent une activité économique à titre indépendant (CGI, art. 256 A) », y compris les artistes-auteurs, même en franchise en base de TVA. Ainsi l’administration fiscale précise : « Le fait que les opérations réalisées ne soient pas effectivement soumises à la TVA en application de dispositions spécifiques d’exonération ou des dispositions de l’article 293 B du CGI (franchise en base) n’a pas pour effet de dispenser l’assujetti de l’obligation de facturation à laquelle il est soumis. »

Entre un artiste-auteur et un autre professionnel, la facturation d’une opération avec contrepartie est obligatoire. Dès lors que l’opération est réalisée entre deux professionnels, l’émission d’une facture est obligatoire. Cette facture doit être délivrée par l’AA au moment de la livraison pour les ventes ou à la fin de l’exécution de la prestation de services.

Sur sa facture, la mention « entrepreneur individuel » ou E.I. doit suivre le nom et le prénom de l’artiste-auteur ou autrice.

| Exception au droit commun : aucune facture n’est à émettre par un AA pour percevoir les redevances de droits d’auteur versées par un éditeur, un producteur ou un OGC (organisme de gestion collective), sauf renonciation au prélèvement à la source de la TVA. |

Depuis 1er janvier 2020, la transmission des factures sous forme dématérialisée sur le portail Chorus Pro est obligatoire pour les très petites entreprises (moins de 10 salariés) qui sont fournisseurs du secteur public (État, collectivités locales, hôpitaux, établissements publics, etc.).

Cela concerne notamment les artistes-auteurs et autrices qui interviennent dans les établissements scolaires, les musées publics, qui vendent des œuvres ou des prestations à des mairies, communautés de communes, départements ou régions, des hôpitaux et tout autre service public, qu’il soit local ou d’État.

En savoir plus sur Chorus pro.

• L’administration fiscale distingue uniquement deux types de contrepartie : les « livraisons de biens » et les « prestations de service ».

Fiscalement les ventes d’œuvres d’art originales sont assimilées à des « livraisons de bien ». En revanche, les cessions de droits d’auteur sont assimilées à des « prestations de service ». Les taux de TVA applicables différent : 5,5 % pour les ventes ; 10 % pour les redevances de droits d’auteur ; 20 % pour la plupart des autres opérations.

Attention le décret n° 2022-1299 du 7 octobre 2022 prévoit de nouvelles mentions obligatoires à faire figurer sur les factures, notamment le type d’opération facturée : livraison de biens, prestation de services ou opération mixte. Ainsi l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations devra obligatoirement figurer sur les factures de l’AA.

Voir les mentions obligatoires d’une facture.

2/ Les redevances de droits d’auteur des AA

• Définition

Parmi les versements avec contrepartie pris en compte dans le régime social des AA, Il convient donc de savoir distinguer les « prestations de service » au sens de l’administration fiscale. Toutes les opérations qui ne concernent pas le transfert de propriété matérielle d’un bien corporel (vente d’un objet matériel) sont considérées comme des « prestations de service » par l’administration fiscale.

En savoir plus ou là.

| C’est pourquoi les cessions de droits d’auteur sont classées fiscalement dans les « prestations de service ». |

• Rappel de la protection des œuvres par le droit d’auteur par le code de la propriété intellectuelle

La nature du droit d’auteur est définie dans le code de la propriété intellectuelle.

Les œuvres originales créées par l’artiste-auteur ou autrice bénéficient de la protection du droit d’auteur en tant qu’œuvres de l’esprit notamment au sens de l’article L.112-2 du code de la propriété intellectuelle.

L’artiste-auteur ou autrice est titulaire des droits d’auteur attachés à ses œuvres indépendamment de toute formalité. Il s’agit d’une part, du droit moral, inaliénable, perpétuel et imprescriptible (article L.121-1 et suivants du CPI), qui protège les intérêts non économiques de l’artiste-auteur ou autrice et qui comprend et d’autre part, des droits patrimoniaux (articles L.122-1 et suivants du CPI) qui consistent en un monopole d’exploitation de l’artiste-auteur ou autrice sur son œuvre pendant toute sa vie et les soixante-dix années qui suivent celle de son décès (article L.123-1 et suivants du CPI).

Seuls les droits d’exploitation économique sont concernés ici, ils comprennent :

o Le droit de représentation vise la communication directe de l’œuvre au public, telle que : exposition ou autre présentation au public, télévision, câble, satellite, vidéo à la demande, projection publique, internet, consultation sur supports numériques, etc. (article L. 122-2 du CPI) ;

o Le droit de reproduction concerne la fixation matérielle de l’œuvre sur un support tel que : livre, catalogue, magazine, livret, feuille de salle, carte, affiche, produits dérivés, reproduction sur supports numériques, etc. (article L. 122-3 du CPI) ;

o Les droits d’auteur collectifs gérés par les organismes de gestion collective (OGC) des AA : ADAGP, SAIF, SACD, SACEM, SCAM, SOFIA.

Dans le cadre de son droit patrimonial, l’artiste-auteur ou autrice peut autoriser ou interdire la représentation et/ou la reproduction de son œuvre et il ou elle est en droit d’exiger une rémunération pour la cession de ses droits à un contractant.

Remarque : La notion droit de reproduction et d’édition s’entend de « la fabrication en nombre de tous supports matériels fixant une œuvre de l’esprit, même des objets corporels dans lesquels s’incorporent une œuvre graphique ou plastique » (cf Traité de propriété littéraire et artistique de André Lucas. Par exemple : livres imprimés ou numériques, édition phonographique, édition vidéographique, édition d’objets en deux ou trois dimensions incluant une reproduction d’œuvre protégée par le CPI, etc.

L’exploitation éventuelle des œuvres de l’artiste-auteur ou autrice par un tiers, doit faire l’objet d’une autorisation écrite concrétisée par un contrat de cession de droits d’auteur.

« Les contrats par lesquels sont transmis des droits d’auteur doivent être constatés par écrit. » (article L131-2 du CPI). En conséquence, la cession de droits d’exploitation d’une œuvre par un AA doit obligatoirement donner lieu à l’établissement d’un contrat de cession avec le tiers cessionnaire.

Le contrat conclu avec l’artiste-auteur ou autrice doit obligatoirement préciser l’objet et l’étendue de la cession de droits d’auteur consentie (article L131-3 du CPI) et en particulier :

- La ou les œuvres objet de la cession de droits,

- Les droits patrimoniaux concernés, tel le droit de représentation et/ou le droit de reproduction,

- La destination, notamment commerciale ou non commerciale de l’exploitation,

- Les modes d’exploitation, soit les supports et procédés concrets d’utilisation de l’œuvre ou des œuvres,

- Le territoire,

- La durée de la cession consentie.

Il convient de prévoir en outre dans le contrat de cession de droits d’auteur :

- Le caractère exclusif ou non exclusif de la cession de droits d’auteur,

- La rémunération convenue en contrepartie de la cession de droits d’auteur.

NB : ne pas confondre propriété matérielle d’une œuvre et propriété intellectuelle d’une œuvre. En vertu de l’article L111-3 du code de la propriété intellectuelle, la propriété de l’objet matériel (le support matériel de l’œuvre) est indépendante de la propriété intellectuelle attachée à l’œuvre (les droits d’auteur). Ainsi, l’acquéreur d’une œuvre ne dispose, du fait de cette acquisition (« livraison de bien »), d’aucun droit d’exploitation de l’œuvre (« prestation de services »). Réciproquement, la personne physique ou morale qui bénéficie d’une cession de droits d’auteur, ne devient pas propriétaire du support matériel de l’œuvre.

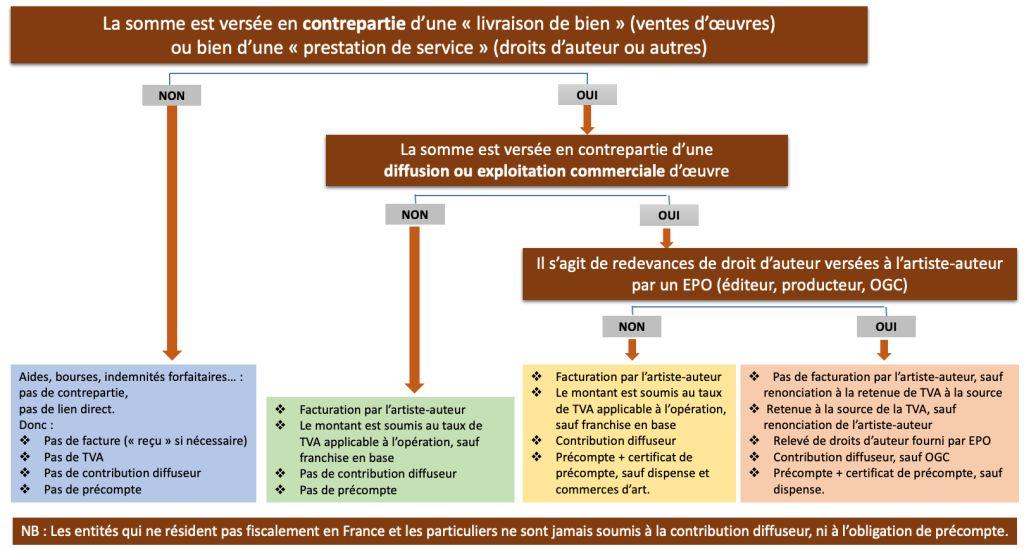

| Les redevances de droits d’auteur concernent exclusivement les droits patrimoniaux de la propriété intellectuelle de l’œuvre. Elles sont versées par des OGC et/ou en contrepartie d’un contrat de cession de droits d’exploitation de l’œuvre, il n’y a pas de transfert de bien corporel. Les cessions de droits d’auteur font partie des « prestations de service » au sens fiscal, mais des dispositions particulières les concernent. |

• Les redevances de droits d’auteur versées en contrepartie de cessions de droits d’exploitation sont notamment :

o Les redevances de droits d’auteur sans « diffusion ou exploitation commerciale » et hors droits versés par un éditeur, un producteur ou un organisme de gestion collective ;

o Les redevances de droits d’auteur avec « diffusion ou exploitation commerciale » et hors droits versés par un éditeur, un producteur ou un organisme de gestion collective ;

o Les redevances de droits d’auteur versées par un éditeur ou un producteur ;

o Les redevances de droits d’auteur versées par un organisme de gestion collective (OGC)

o Les redevances de droits d’auteur en rapport avec la « conception et animation d’une collection éditoriale originale ».

3/ TVA et facturation des « redevances de droits d’auteur » des artistes-auteurs et autrices

• Facturation

L’émission d’une facture est obligatoire entre professionnels.

Cependant aucune facture n’est à émettre par un AA si les redevances de droits d’auteur sont versées par un éditeur, un producteur ou un OGC (organisme de gestion collective) et si l’AA n’a pas renoncé au prélèvement à la source de la TVA.

Les redevances de droits d’auteur versées par un éditeur, un producteur ou un OGC donnent obligatoirement lieu à la communication régulière à l’AA d’un relevé de droits d’auteur (reddition des comptes) sans fourniture de facture par l’AA, sauf si ce dernier a renoncé au prélèvement à la source de la TVA dans les formes précisées par l’administration fiscale.

Qui est « éditeur » ou « producteur » ?

En revanche, l’émission d’une facture est obligatoire :

- Pour les redevances de droits d’auteur versées par des éditeurs, des producteurs ou des OGC quand l’AA a renoncé au prélèvement à la source de la TVA dans les formes précisées par l’administration fiscale.

- Pour les redevances de droits d’auteur versées par des tiers autres que des éditeurs, des producteurs ou des OGC.

Cette facture doit être délivrée par l’artiste-auteur ou autrice conformément au contrat de cession des droits d’auteur.

Pour les redevances de droits d’auteur versés des particuliers, la délivrance d’une facture est obligatoire si le client le demande ou si le montant TTC de la facture dépasse 25 euros

Si des redevances de droits d’auteur sont effectuées via une plateforme internet à laquelle l’AA à recours, l’obligation de fournir une facture incombe à la plateforme.

- L’artiste-auteur facture la TVA, sauf s’il a opté pour la franchise en base de TVA.

NB : Le montant de la TVA est à la charge du partenaire économique de l’AA.

- Si l’artiste-auteur a opté pour la franchise en base de TVA, il doit facturer redevances de droit d’auteur sans TVA. La mention « TVA non applicable - article 293 B du CGI » doit obligatoirement figurer sur sa facture.

• Taux de TVA pour les redevances de droits d’auteur des artistes-auteurs et autrices

Les redevances de droits d’auteur bénéficient de taux de TVA réduits.

o Les redevances de droits d’auteur facturés par les AA eux-mêmes concernent :

— Les redevances de droits d’auteur sans « diffusion ou exploitation commerciale » et hors droits versés par un éditeur, un producteur ou un organisme de gestion collective ;

— Les redevances de droits d’auteur avec « diffusion ou exploitation commerciale » et hors droits versés par un éditeur, un producteur ou un organisme de gestion collective ;

— Les redevances de droits d’auteur versées par un éditeur, un producteur ou un organisme de gestion collective si et seulement si l’AA a renoncé au prélèvement à la source de la TVA dans les formes précisées par l’administration fiscale.

La taxe sur la valeur ajoutée est perçue au taux réduit de 10 % pour les opérations mentionnées à l’article 279 du code général des impôts.

Sont notamment visées « Les cessions des droits patrimoniaux reconnus par la loi aux auteurs des œuvres de l’esprit et aux artistes-interprètes ainsi que de tous droits portant sur les œuvres cinématographiques et sur les livres.

Cette disposition n’est pas applicable aux cessions de droits portant sur des œuvres d’architecture et des logiciels, ainsi qu’aux cessions de droits patrimoniaux portant sur des œuvres cinématographiques représentées au cours des séances de spectacles cinématographiques mentionnées àl’article L. 214-1 du code du cinéma et de l’image animée ou dans le cadre de festivals de cinéma ».

La taxe sur la valeur ajoutée est perçue au taux réduit de 5,5 % pour les opérations mentionnées à l’article 278-0bis du code général des impôts.

Sont notamment visées « Les cessions de droits patrimoniaux portant sur des œuvres cinématographiques représentées au cours des séances de spectacles cinématographiques mentionnées à l’article L. 214-1 du code du cinéma et de l’image animée ou dans le cadre de festivals de cinéma. » Cette disposition qui concerne notamment des diffusions non commerciales constitue une exception au taux de TVA à 10 % qui est généralement applicable aux redevances de droits d’auteur.

• Les taux particuliers applicables aux départements d’outre-mer sont fixés aux articles 294 et suivants du CGI. Ainsi en Martinique, en Guadeloupe et à La Réunion, le taux de TVA applicable aux opérations de livraisons de biens ou de prestations de service est différent de celui en vigueur au sein de la métropole :

8,5 % : taux normal

2,10 % : taux réduit (droits d’auteur, ventes d’œuvres).

• Les taux particuliers applicables en Corse sont fixés à l’article 297 du CGI.

o Les redevances de droits d’auteur reversés par les éditeurs, les producteurs ou les OGC sont soumises à la retenue à la source de la TVA dès lors que l’AA n’a pas renoncé au prélèvement à la source de la TVA dans les formes précisées par l’administration fiscale.

Les opérations concernées sont :

— Les redevances de droits d’auteur versées par un éditeur ou un producteur ;

— Les redevances de droits d’auteur versées par un organisme de gestion collective (OGC)

— Les redevances de droits d’auteur versées par un éditeur et relatives à la « conception et animation d’une collection éditoriale originale ».

L’article 285bis du code général des impôts impose aux éditeurs, producteurs et OGC de retenir la TVA à source au premier euro versé, y compris pour les AA qui bénéficient de droit de la franchise en base de TVA.

En savoir plus sur les dispositifs spécifiques des AA relativement à la TVA.

En savoir plus sur la gestion de la TVA au cas par cas pour les AA.

4/ Déclaration fiscale et sociale des redevances de droits d’auteur des artistes-auteurs et autrices

• Impôts

Toutes les redevances de droits d’auteur sont imposables.

Selon qui les verse les obligations fiscales ne sont pas les mêmes.

o Les redevances de droits d’auteur reversés par des éditeurs, des producteurs ou des OGC sont déclarés comme des « traitements et salaires » (TS), sauf option de l’AA pour les déclarer en BNC.

Par dérogation au principe de base de l’article 92 du code général des impôts, l’article 93-1 quater du même code prévoit que lorsqu’ils sont intégralement déclarés aux impôts par des tiers, les produits de droits d’auteur perçus par les auteurs des œuvres de l’esprit mentionnées à l’article L. 112-2 du code de la propriété intellectuelle sont soumis à l’impôt sur le revenu selon les règles prévues en matière de traitements et salaires.

L’administration fiscale précise (§ 20) : « Ces dispositions particulières du CGI ont pour objet de rapprocher les modalités d’imposition des revenus non salariaux (lorsque leur montant est connu avec certitude) de celles appliquées aux revenus salariaux. Mais, ce rapprochement n’a nullement pour effet de conférer aux revenus en cause le caractère de salaires. Aussi, nonobstant le régime fiscal auquel ils sont soumis, les produits de droits d’auteur perçus par les auteurs d’œuvres de l’esprit, conservent leur caractère de revenus non commerciaux. »

En savoir plus.

Dans quel cas, une déclaration en TS peut-elle être avantageuse ?

o Les redevances de droits d’auteur versées par des tiers autres que des éditeurs, des producteurs ou des OGC (EPO) doivent obligatoirement être déclarées en BNC aux impôts.

En dehors des éditeurs, des producteurs ou des OGC (EPO), les tiers qui versent des redevances de droits d’auteur aux AA n’ont aucune obligation de les déclarer aux impôts, ce ne sont pas des tiers déclarants fiscaux, les redevances qu’ils versent ne peuvent assimilées à des traitements et salaires.

Comment déclarer ses revenus d’AA aux impôts ?

En savoir plus

• Urssaf Limousin

Les redevances de droits d’auteur doivent aussi obligatoirement être déclarées à l’Urssaf Limousin. Mais attention selon la modalité de déclaration aux impôts (TS ou BNC) de l’AA et selon les types de tiers versant, les obligations sociales diffèrent.

Rappels du droit social :

— « Contribution diffuseur » : L’article L-382-4 du Code de la Sécurité sociale précise que le paiement de cette contribution s’impose à « toute personne physique ou morale , y compris l’État et les autres collectivités publiques, qui procède, à titre principal ou à titre accessoire, à la diffusion ou à l’exploitation commerciale d’œuvres originales… »

Remarque : une insécurité juridique est entretenue par le ministère de la culture sur le sens de l’expression « diffusion ou exploitation commerciale ». En effet ce dernier soutient parfois que toutes les redevances de droits d’auteur seraient soumises à une « contribution diffuseur » même quand la diffusion ou exploitation des œuvres n’est pas commerciale.

— « Précompte social » : l’article L382-5 du Code de la Sécurité sociale instaure une obligation de précompte aux « diffuseurs » (exploitants des œuvres) dès lors que l’artiste-auteur ou autrice ne communique pas de dispense de précompte au diffuseur.

NB : Tou•te•s les artistes-auteurs ou autrices qui ont déclaré leur activité au centre de formalité des entreprises disposent d’un numéro de SIRET et d’une dispense de précompte.

En conséquence :

o Les redevances de droits d’auteur sans « diffusion ou exploitation commerciale » et hors droits versés par un éditeur, un producteur ou un organisme de gestion collective (OGC) ne sont pas soumises à la « contribution diffuseur », ni au « précompte social ».

Les AA les déclarent eux-mêmes à l’Urssaf Limousin.

Remarque : l’insécurité juridique entretenue par le ministère de la culture concernant le périmètre de la « contribution diffuseur » (voir ci-dessus) met en difficulté les tiers versant qui ne sont pas des exploitants des œuvres à titre commercial.

o Les redevances de droits d’auteur avec « diffusion ou exploitation commerciale » et hors droits versés par un éditeur, un producteur ou un organisme de gestion collective (OGC) sont soumises à la « contribution diffuseur » ainsi qu’au « précompte social », sauf si l’AA fournit une dispense de précompte au « diffuseur » (exploitant des œuvres).

Les exploitants des œuvres qui procèdent à la « diffusion ou exploitation commerciale » d’œuvres ont par définition la qualité de « diffuseurs » au sens du droit social, ils sont tenus de s’inscrire à l’Urssaf Limousin, de déclarer à l’Urssaf Limousin les redevances de droits d’auteur qu’ils ont versés aux AA. de verser une « contribution diffuseur » ainsi qu’un « précompte social » à l’Urssaf Limousin, sauf si l’AA a communiqué sa dispense de précompte.

Les AA déclarent également à l’Urssaf Limousin ces redevances de droits d’auteur (nécessairement déclarées en BNC). En cas de précompte, le diffuseur fournit un certificat de précompte à l’AA. L’Urssaf Limousin rembourse à l’AA le trop-versé via le précompte environ un an après.

o Les redevances de droits d’auteur versées par un éditeur ou un producteur, sont par nature, des exploitations commerciales, elles sont donc nécessairement soumises à la « contribution diffuseur » ainsi qu’au « précompte social », sauf si l’AA fournit une dispense de précompte au « diffuseur » (exploitant des œuvres).

Deux cas sont possibles :

— L’AA déclare en TS (traitements et salaires) les redevances de droits d’auteur versées par des éditeurs ou des producteurs. Dans ce cas, les éditeurs et les producteurs sont tenus de s’inscrire à l’Urssaf Limousin et de verser une « contribution diffuseur ». Ils sont également dans l’obligation de précompter les sommes qu’ils versent à l’AA et de fournir un certificat de précompte à l’AA.

— L’AA déclare en BNC les redevances de droits d’auteur versées par des éditeurs ou des producteurs. Dans ce cas, l’AA dispose d’une dispense de précompte fournie par l’Urssaf Limousin. Les éditeurs et les producteurs sont tenus de s’inscrire à l’Urssaf Limousin, de verser une « contribution diffuseur » ainsi qu’un « précompte social » à l’Urssaf Limousin, sauf si l’AA leur a communiqué sa dispense de précompte. En cas de précompte, le diffuseur fournit un certificat de précompte à l’AA. L’Urssaf Limousin rembourse à l’AA le trop-versé via le précompte environ un an après.

o Les redevances de droits d’auteur versées par un organisme de gestion collective (OGC).

Bien qu’ils ne soient pas exploitants des œuvres (« diffuseurs »), conformément à l’article L382-4 du code de la sécurité sociale, les OGC des AA (ADAGP, SAIF, SACD, SACEM, SCAM, SOFIA ) en tant « organismes percevant des sommes qu’elles versent à titre de droits d’auteur pour le compte » des AA « à l’occasion de la diffusion ou de l’exploitation commerciale des œuvres » sont tenus de s’inscrire à l’Urssaf Limousin, de déclarer à l’Urssaf Limousin les redevances de droits d’auteur qu’ils ont versés aux AA et de les précompter socialement, sauf si l’AA leur a communiqué sa dispense de précompte.

Remarque : Contrairement aux redevances de droits d’auteur individualisées (à la fois par AA et par exploitant) au titre de la « diffusion ou l’exploitation des œuvres », les redevances de droits d’auteur collectifs dont les montants sont globalement perçus et répartis par les OGC (copie privée, reprographie, usage pédagogique, droit de prêt, retransmission par câble, satellite, ADSL …), sont exonérés de « contribution diffuseur ».

Deux cas sont possibles :

— L’AA déclare en TS (traitements et salaires) les redevances de droits d’auteur versées par un ou des OGC. Dans ce cas, les OGC sont dans l’obligation de précompter les sommes qu’ils versent à l’AA et de fournir un certificat de précompte à l’AA.

— L’AA déclare en BNC les redevances de droits d’auteur versées par un ou des OGC. Dans ce cas, l’AA dispose d’une dispense de précompte fournie par l’Urssaf Limousin. Les OGC sont tenus d’effectuer et de verser un « précompte social » à l’Urssaf Limousin, sauf si l’AA a communiqué sa dispense de précompte. En cas de précompte, l’OGC fournit un certificat de précompte à l’AA. L’Urssaf Limousin rembourse à l’AA le trop-versé via le précompte environ un an après.

o Enfin les redevances de droits d’auteur en rapport avec la « conception et animation d’une collection éditoriale originale » sont versés par des éditeurs donc suivent le même traitement social que les redevances susmentionnées.

Attention : le Conseil d’État a de nouveau confirmé dans une récente décision que « l’activité des directeurs de collection n’est susceptible d’entrer dans le champ du régime des artistes-auteurs que dans la mesure où elle permet de les regarder comme auteurs ou co-auteurs des ouvrages de la collection qu’ils dirigent. » (Conseil d’État, 21 octobre 2019, n° 424779 & Conseil d’État, 16 octobre 2024, n° 472016).

Dans la synthèse analytique ci-dessous, le cas des redevances de droits d’auteur correspond aux deux dernières situations en jaune et orangée, selon qu’elles sont versées par des EPO (orangé) ou non (jaune).