1/ La diminution de l’assiette sociale volontaire empire la précarité et les discriminations dans la création

Pour les artistes-auteurs et autrices, cette mesure est une redoutable régression sociale. Depuis plus de 20 ans, le montant de l’assiette forfaitaire volontaire (AFV) du régime des artistes-auteurs est fixé à « 900 fois la valeur horaire moyenne du salaire minimum de croissance ». Or, le gouvernement a brutalement (décret n° 2021-1937 du 30 décembre 2021) décidé d’abaisser à 600 SMIC horaire le montant de cette assiette forfaitaire optionnelle. Cette décision – autoritaire, sans concertation, ni mesure d’impact – va considérablement accroître l’insécurité sociale des artistes-auteurs en général et des femmes en particulier.

Comme nous l’avons vu précédemment l’instauration d’une assiette forfaitaire volontaire est une spécificité fondamentale du régime social des artistes-auteurs. Cette disposition existe depuis la création du régime dans le but clair et hautement pertinent de protéger socialement les artistes-auteurs qui ne bénéficient pas à titre principal d’un autre régime social (régime des indépendants, régime agricole, régime des salariés, régimes spéciaux, …) que celui des artistes-auteurs.

Cette régression sociale inédite touche potentiellement tout artiste-auteur qui exerce la création artistique comme unique ou principale activité professionnelle (profil A, voir notre article sur les profils socio-économiques des artistes-auteurs). En effet, compte tenu des aléas spécifiques de la rémunération artistique, toutes et tous peuvent être confrontés à une chute de revenu. Dans la création artistique, pouvoir cotiser volontairement sur une assiette forfaitaire décente afin de maintenir ses droits sociaux les mauvaises années est une nécessité vitale. Amoindrir ce « filet de sécurité » au lieu de le renforcer, c’est porter gravement atteinte à la sécurité sociale des créateurs et des créatrices en France.

Sur les 270 000 [1] artistes-auteurs en France, environ 50 000 créatrices et créateurs ont pour régime de sécurité sociale principal, le régime des artistes-auteurs. Parmi ces 50 000 artistes-auteurs et autrices, on peut estimer que chaque année, environ 10 000 ont une assiette sociale qui passe en dessous de la barre des 900 SMIC horaire par an (9 513 € par an en 2022, soit 792,75 €/mois).

Autrement dit chaque année environ 20 % des artistes-auteurs et autrices du profil A [2] sont concernés par une « mauvaise année », c’est-à-dire une année qui leur rapporte moins de 900 SMIC horaire ou une année déficitaire. Notons que ce « filet de sécurité » créé pour les artistes-auteurs qui consacrent leur vie à la création artistique est inférieur au seuil de pauvreté. Or, c’est ce montant déjà trop faible que le gouvernement vient de diminuer d’un tiers !

Traduit en probabilités, on peut estimer qu’un artiste-auteur qui exerce la création artistique comme unique ou principale activité professionnelle a une chance sur cinq de ne pas réussir à s’ouvrir de droits sociaux supérieurs à 900 SMIC horaire.

Mais jusqu’à présent, ces artistes-auteurs qui n’ont donc pas d’autre régime de sécurité sociale pouvaient au moins cotiser volontairement sur une assiette forfaitaire volontaire à 900 SMIC horaire et se faire aider par la commission d’action sociale en cas de difficulté pour payer le surcoût qui en résulte. Ce ne sera plus possible au titre de l’année 2022, ils et elles ne pourront cotiser volontairement que sur … 600 SMIC horaire !

2/ Quel est le surcoût relatif à la cotisation sur l’assiette forfaitaire volontaire (option annuelle dite de « sur-cotisation ») ?

Comme déjà vu précédemment, au final seule la cotisation vieillesse plafonnée est impactée par la « sur-cotisation ».

Depuis le 1er janvier 2020, pour compenser la hausse de la CSG, l’État prend en charge 0,75 % de la cotisation vieillesse plafonnée et l’intégralité de la cotisation vieillesse déplafonnée. Au final, en matière de cotisation de sécurité sociale stricto sensu il ne reste que la cotisation vieillesse plafonnée au taux effectif de 6,15 % = 6,90 % - 0,75 %.

Les autres contributions — contribution sociale généralisée (CSG à 9,20 %), contribution au remboursement de la dette sociale (CRDS à 0,50 %) et contribution à la formation professionnelle (0,35 %) — sont calculées sur l’assiette sociale réelle de l’artiste-auteur (et non sur l’assiette forfaitaire).

- Calcul du surcoût pour s’ouvrir des droits à hauteur de l’assiette forfaitaire

Le montant du surcoût dépend donc notamment du montant de l’assiette sociale réelle de l’artiste-auteur.

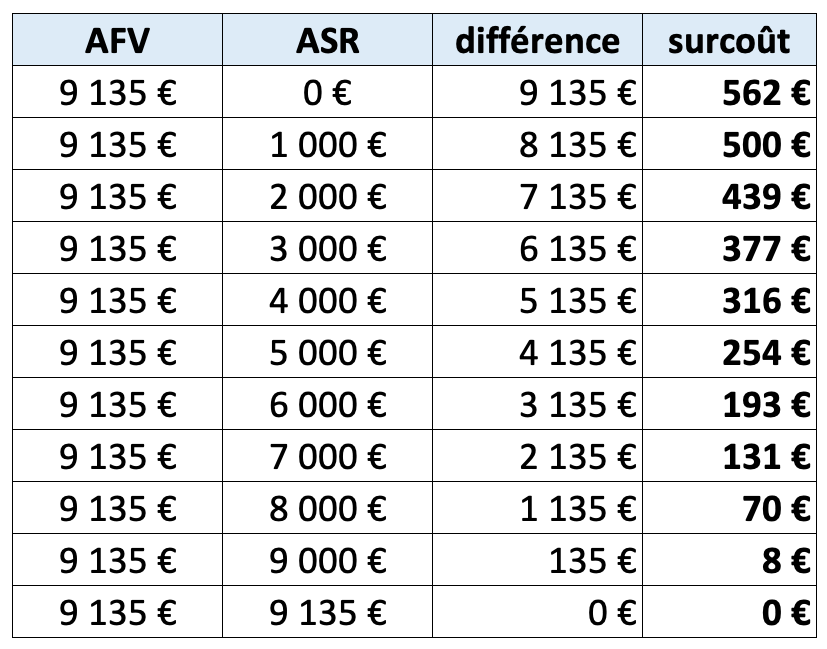

| Surcoût = (Assiette Sociale Forfaitaire – Assiette sociale Réelle) x 6,15 % Surcoût = (ASF-ASR) x 0,615 6,15 % étant le taux effectif à la charge de l’artiste-auteur pour la cotisation vieillesse |

Le montant des droits ouverts est proportionnel au montant de l’assiette sociale cotisée.

Ainsi, plus l’assiette forfaitaire volontaire (AFV) est haute, plus les droits garantis aux artistes-auteurs qui sur-cotisent sont substantiels.

Par exemple, avec une assiette forfaitaire à 900 SMIC horaire en 2020, les droits sociaux sont ouverts à hauteur de 9 135 €. Les surcoûts sont différents selon le montant de l’assiette sociale réelle (ASR) de l’artiste-auteur :

Rappel : en cas de difficultés financières, l’artiste-auteur qui a opté pour une sur-cotisation peut demander une aide auprès de la commission d’action sociale (CAS) qui pourra prendre en charge tout ou partie de la cotisation vieillesse calculée sur l’assiette forfaitaire.

| NB : Dans le cas d’une assiette forfaitaire volontaire abaissée, le surcoût est évidemment plus faible. Mais surtout les droits sociaux sont diminués proportionnellement alors que l’enjeu de l’assiette forfaitaire est précisément le maintien d’un niveau de droits sociaux décents pour celles et ceux qui n’ont pas d’autre régime de sécurité sociale. |

3/ Les artistes-autrices seront les premières victimes de la mesure antisociale d’abaissement de l’assiette forfaitaire

Nous avons vu que parmi les 50 000 artistes-auteurs qui relèvent principalement ou exclusivement du régime social des artistes-auteurs, chaque année environ 20 % ne réussissent pas à s’ouvrir automatiquement des droits sociaux supérieurs à 900 SMIC horaire. Mais cette approche globale ne donne qu’une fréquence moyenne qui, par nature, masque les très fortes inégalités de revenus et les effets des discriminations selon l’âge, le sexe, le milieu social, etc.

Par exemple, le DEPS [3] a établi pour l’année 2018 que les artistes-auteurs ont des revenus 1,6 fois plus élevé que ceux des artistes-autrices. En comparaison, ce rapport est de 1,3 pour l’ensemble des salariés et de 1,4 chez les non-salariés. Cette sous-rémunération des artistes-autrices se retrouve dans toutes les disciplines artistiques, qu’elles y soient majoritaires ou non.

En conséquence, la probabilité que l’assiette sociale d’une artiste-autrice passe sous le montant de 900 SMIC horaire est supérieure à la fréquence moyenne estimée à 20 %. Des revenus généralement plus faibles engendrent une précarité accrue.

Simultanément seules les artistes-autrices mettent au monde des enfants. Le montant des droits au congé maternité est donc un enjeu particulièrement conséquent pour les autrices.

Les artistes-autrices seront donc plus lourdement impactées par la mesure antisociale d’abaissement de l’assiette forfaitaire du fait qu’elles sont plus précaires et qu’elles ont plus couramment besoin d’indemnités journalières. Pour elles, ce sera la triple peine ! Cette mesure antisociale va aggraver l’inégalité de traitement dont elles pâtissent déjà.

Si l’abaissement de l’assiette forfaitaire de 900 à 600 SMIC horaire est maintenu à l’avenir, il ne devrait produire pleinement ses effets préjudiciables en matière de baisse de montants d’indemnités journalières qu’en 2023.

En effet conformément à l’article R382-34-1 du code de la sécurité sociale, les indemnités journalières des artistes-auteurs sont calculées sur la base de la dernière assiette sociale connue. En 2022, la dernière assiette sociale connue sera celle de 2020 ou celle de 2021.

En revanche, au titre de l’année 2022, conformément à l’article D382-4 autoritairement modifié une artiste-autrice en situation précaire ne pourra plus opter en 2023 pour sur-cotiser sur 900 SMIC horaire mais seulement sur 600 SMIC horaire.

4/ Quelle sera l’incidence de la baisse de l’assiette forfaitaire sur le droit au congé maternité, si cette disposition préjudiciable est maintenue par le gouvernement ?

- Calcul de l’indemnité journalière de congé maternité

L’indemnité journalière (IJ) de congé maternité de l’année N est calculée en divisant la dernière assiette sociale connue (AS) par 365. À ce montant est soustrait le montant forfaitaire des salariés au taux de 21 %. Le versement est soumis à la CSG (à 6,20 %) et à la CRDS (à 0,5 %) en tant que revenu de remplacement, d’où une seconde réduction au taux global de (6,20 + 0,50 %) = 6,70 %.

| IJ mat = AS/365 x (1 - 21 %) x (1- 6,70 %) = AS/365 x 0,79 x 0,933 Déduction forfaitaire du régime général = 21 % et CSG + CRDS = 6,70 % |

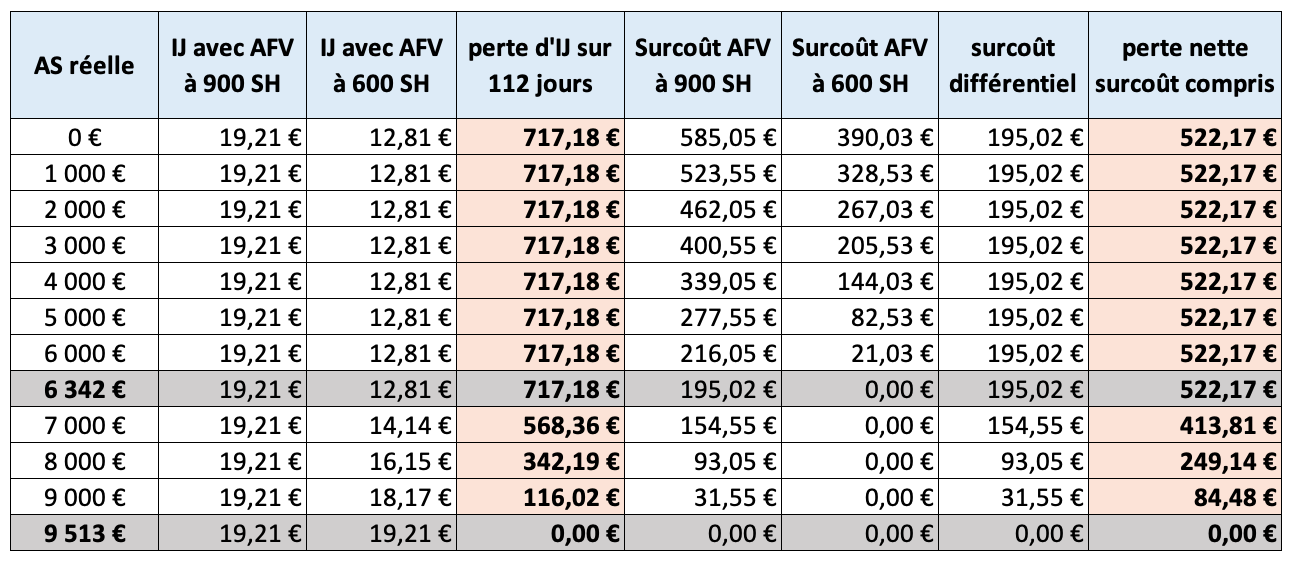

- Exemples comparatifs en fonction du montant de l’assiette forfaitaire volontaire (AFV) pour l’année de référence 2022, et sachant qu’un congé maternité dure au minimum 16 semaines soit 112 jours.

Option AFV = 900 SMIC horaire = 900 x 10,57 € = 9 513 €

L’indemnité journalière est alors de 19,21 € (9 513/365 x 0,79 x 0,933)

Pour 112 jours, le montant net total versé s’élève à 2 151,55 € (112 x 19,21 €)

Le surcoût de l’option à 900 SH dépend de la dernière assiette sociale réelle (ASR) de l’artiste-auteur.

Option AFV = 600 SMIC horaire = 600 x 10,57 € = 6 342 €

— Quand la dernière assiette sociale réelle est inférieure à 6 342 € :

L’indemnité journalière est alors de 12,81 € (6 342/365 x 0,79 x 0,933)

Pour 112 jours, le montant net total versé s’élève à 1 434,37 € (112 x 12,81 €)

Le surcoût de l’option à 600 SH dépend de la dernière assiette sociale réelle (ASR) de l’artiste-auteur.

— Quand la dernière assiette sociale réelle est supérieure à 6 342 € :

L’indemnité journalière et le montant net total versé croissent proportionnellement à l’assiette sociale réelle. Le surcoût de l’option à 600 SH est nul.

Très concrètement on constate que — quel que soit le montant de l’assiette sociale réelle de l’artiste-autrice (première colonne) — avec une assiette sociale forfaitaire à 600 SMIC horaire, l’artiste-autrice est systématiquement largement perdante par rapport à une ASF à 900 SMIC horaire, et ce, même si on tient compte du surcoût différentiel des options (dernière colonne).

| Ainsi la diminution de l’assiette forfaitaire volontaire des artistes-auteurs porte gravement préjudice aux créatrices, notamment aux artistes-autrices qui n’ont pas d’autre régime de sécurité sociale. Cette nouvelle disposition qui accroît l’inégalité des chances entre femmes et hommes s’avère éminemment sexiste. Elle est à l’extrême opposé des annonces du gouvernement et du ministère de la culture en la matière. |