Situations et conseils pour les auteurs et autrices qui déclarent des revenus artistiques à la fois en traitements et salaires (TS) et en bénéfices non commerciaux (BNC)

2019 EST UNE ANNÉE DE TRANSITION POUR LES ARTISTES-AUTEURS.

Le recouvrement des cotisations et contributions du régime social des artistes-auteurs va être transféré à l’URSAAF Limousin. Ce transfert s’effectue en deux ans (2019-2020).

En 2019, l’URSSAF est devenue le seul interlocuteur des diffuseurs pour la perception de leurs propres contributions au régime et pour les précomptes qu’ils versent pour le compte des artistes-auteurs.

En 2020, l’URSSAF deviendra le seul interlocuteur des artistes-auteurs et des diffuseurs pour le versement de leurs cotisations et contributions.

1/ QUEL REVENU EST DÉCLARABLE EN TS ? QUEL REVENU EST DÉCLARABLE EN BNC ? COMMENT DISCERNER CES DEUX SOURCES DE REVENU ?

RAPPEL : Légalement vous ne pouvez déclarer en traitements et salaires que les droits d’auteur versés par les éditeurs, les producteurs ou les organismes de gestion collective (les OGC sont des sociétés civiles de perception et de répartition des droits d’auteur). Toutes les autres rémunérations perçues par les artistes-auteurs doivent être déclarées en BNC : cessions de droits d’auteur à des personnes morales ou physiques autres que des OGC, des éditeurs ou des producteurs ; ventes d’œuvres ; activités dites « accessoires » (voir notre article).

Toute rémunération qui n’est pas soumise à la retenue de TVA à la source est à déclarer en BNC.

Dans la pratique, quand il est nécessaire d’émettre une facture pour vous faire payer, il est impératif d’avoir un numéro de Siret, il s’agit donc d’une rémunération obligatoirement déclarée en BNC, et non en TS (les salariés n’émettent pas de factures pour se faire payer de leurs employeurs, de même les artistes-auteurs en TS n’ont pas besoin d’émettre de facture pour percevoir les droits d’auteurs — assimilés fiscalement à des traitements et salaires — qui leur sont versés par les OGC, les éditeurs et les producteurs, sauf quand ils ont renoncé à la retenue de TVA).

2/ PEUT-ON À LA FOIS DÉCLARER DES REVENUS EN TS ET EN BNC ?

Il arrive couramment que des artistes-auteurs aient une partie de leur revenu intégralement déclaré par des tiers aux impôts (via des OGC, des éditeurs ou des producteurs) donc déclarable en TS et une autre partie obligatoirement déclarée en BNC. La direction générale des finances publiques (Bercy) a confirmé qu’un artiste-auteur pouvait simultanément déclarer en TS ses droits d’auteur « intégralement déclarés par des tiers » et déclarer en BNC ses autres revenus.

Les réponses aux questions posées dans notre article précédent sont donc :

| - Si l’on perçoit à la fois des revenus déclarables en TS et des revenus déclarables en BNC, est-il obligatoire de déclarer globalement son revenu en BNC ? -> Non, ce n’est pas une obligation, c’est une option possible. - Est-il possible de déclarer chacun des revenus dans leur « catégorie » respective (TS ou BNC) ? -> Oui, si tel est le souhait de l’artiste-auteur. |

Attention : si vous avez renoncé à la retenue de TVA à la source, l’ensemble de votre revenu doit être déclaré en BNC.

3/ DÉCLARER DES REVENUS EN TS D’UNE PART ET EN BNC D’AUTRE PART ? QUELLES INCIDENCES FISCALES ?

Si vous souhaitez déclarer simultanément des revenus en TS et des revenus en BNC, vous aurez alors deux déclarations fiscales à faire distinctement.

—> TS

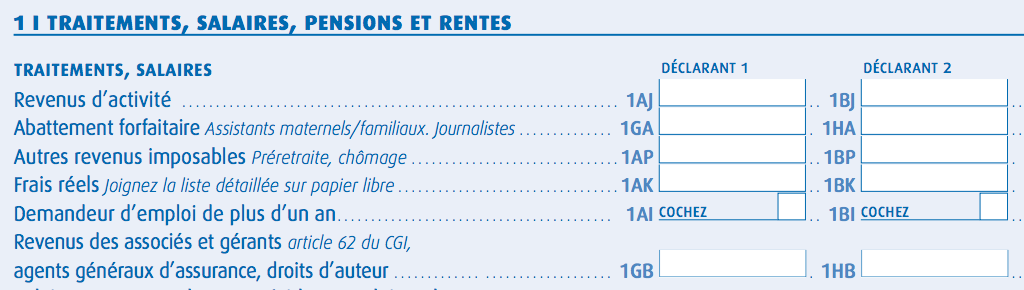

Les droits d’auteur déclarables en TS doivent intégralement être mentionnés dans les « traitement, salaires, pensions et rentes » du formulaire 2042 (case 1GB ou 1HB qui sont les cases spécifiques aux droits d’auteurs créées en 2018).

Le formulaire 2042 est la feuille d’impôt habituelle pour la déclaration d’impôt sur le revenu.

NB : vous devez déclarer en TS l’intégralité des revenus assimilables à des salaires (vous ne pouvez pas choisir vous-même les montants déclarés de part et d’autre).

Attention : En revanche si vous déclarez la totalité de votre revenu en BNC, vous ne devez jamais mentionner de montant dans les cases 1GB et 1HB du formulaire 2042 (même si vous percevez des droits d’auteur).

—> BNC

Les revenus déclarables en BNC doivent intégralement être mentionnés dans les « revenus non commerciaux professionnels » du formulaire 2042C pro (case 5HQ ou 5IQ si vous êtes en micro-BNC, 5QC ou 5QI si vous êtes en régime de déclaration contrôlée).

Attention : si vous déclarez des droits d’auteur en TS, bien sûr vous ne devez pas en tenir compte dans le chiffre d’affaires de votre BNC.

• PRÉLÈVEMENT DES IMPÔTS À LA SOURCE : Chaque type de revenu donne lieu au calcul d’un acompte distinct. Les acomptes sont ensuite agrégés pour assurer un unique prélèvement sur le compte bancaire de l’artiste-auteur. Le montant du prélèvement à la source ne sera pas nécessairement le même que si vous aviez déclaré l’ensemble de vos revenus en BNC. En effet, si vous avez opté pour des frais forfaitaires, ces derniers sont de 10% en TS et de 34% en micro-BNC, vos acomptes (et in fine vos impôts) seront majorés. Si au contraire vous avez opté pour le calcul et la prise en compte de vos frais réels en TS et en BNC, le montant de votre impôt ne sera pas impacté mais vous devrez effectuer une répartition de vos dépenses selon vos revenus en TS et en BNC, et vous devrez tenir deux comptabilités distinctes au lieu d’une seule…

• SEUILS FISCAUX (franchise en base de TVA et régime spécial micro-BNC) : Les modalités déclaratives n’ont pas d’incidence sur le calcul et l’appréciation des seuils fiscaux. Quel que soit le mode déclaratif (uniquement TS, uniquement BNC, TS et BNC à la fois), l’ensemble des recettes HT de l’artiste-auteur est à retenir pour l’appréciation du seuil de la franchise en base de TVA (42.900€ en 2019) ou de celui du micro-BNC (70.000€ en 2019).

En conclusion, fiscalement il n’y a aucun avantage à déclarer ses revenus dans deux catégories distinctes (TS et BNC). Au contraire, non seulement cela implique de faire deux déclarations fiscales (au lieu d’une), mais encore cela engendre soit une majoration d’impôt, soit la tenue de deux comptabilités (au lieu d’une).

4/ QUELLES INCIDENCES SOCIALES ?

SI vous déclarez vos revenus en partie en TS et en partie en BNC, il en résulte deux déclarations fiscales donc deux assiettes sociales dans le régime des artistes-auteurs (l’une en TS, l’autre en BNC), donc également deux modes de calcul et deux modes de collecte de vos cotisations et contributions sociales.

Pour la partie TS, votre assiette sociale est le montant brut hors taxe de vos droits d’auteurs assimilables à des salaires. Vos cotisations et contributions sociales sur cette première assiette sociale seront précomptées (retenues à la source) par les OGC, éditeurs ou producteurs.

Pour la partie BNC, votre seconde assiette sociale est votre BNC majoré de 15%. Vos cotisations et contributions sociales vous seront appelées trimestriellement (par l’Urssaf Limousin à partir de 2020).

Le seuil d’ouverture des droits au régime social est la somme des deux assiettes sociales.

• Finalement si vous avez à la fois des revenus déclarables en TS et des revenus déclarables en BNC. Vous avez deux possibilités :

- option A : déclarer globalement votre revenu en BNC. Dans ce cas, en communiquant votre dispense de précompte aux OGC, éditeurs ou producteurs qui vous rémunèrent vous éviterez tout précompte, donc des trop-versés. Si vous ne fournissez pas votre dispense, les sommes précomptées constitueront des provisions, le trop-versé (30% en trop minimum) étant normalement remboursable l’année suivante.

NB : La nature d’un précompte est foncièrement différente selon que le revenu auquel il se rapporte est déclaré en TS ou en BNC. En effet le précompte d’un revenu en TS n’engendre aucune régularisation (sauf dépassement du plafond annuel de la sécurité sociale — 40.524€ en 2019 — qui engendre un trop-versé pour la cotisation vieillesse plafonnée). Alors que le précompte d’un revenu en BNC est nécessairement une provision à régulariser. Les précomptes d’un revenu déclaré en BNC impliquent automatiquement un trop-versé car — à taux de cotisations désormais identiques — les précomptes sont calculés sur vos recettes et non sur votre bénéfice.

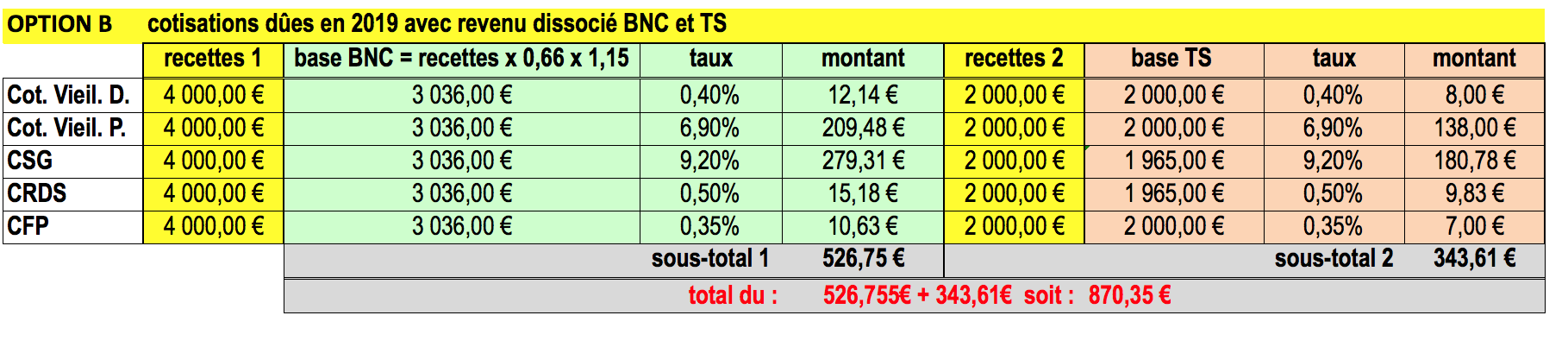

- option B : déclarer chacun de vos revenus dans leur catégorie respective (TS ou BNC). Vous aurez alors deux déclarations fiscales à faire distinctement, ce qui engendrera simultanément deux modes de calcul de vos impôts, deux assiettes sociales distinctes, donc deux modes de calcul de vos cotisations sociales et contributions.

Par exemple, un artiste-auteur perçoit 2.000€ de droits d’auteur déclarables en TS et 4.000€ de recettes déclarables en micro-BNC.

Soit il déclare l’ensemble (6.000€) en micro-BNC et il doit 790,12€ (option A)

Soit il déclare chaque revenu de façon dissociée et il doit 870,35€ (option B)

Dans cet exemple, l’option A induit une assiette sociale de 4.554€ et l’option B induit une assiette sociale de : 3.036€ + 2.000€ = 5.036 €.

Pour l’année 2019, vous pouvez effectuer des simulations indicatives de vos cotisations (en BNC, en TS ou les deux à la fois) en utilisant le simulateur du site Mda-Agessa.

| Conclusion : pourquoi faire simple quand on peut faire compliqué en payant plus d’impôts et de cotisations sociales ? |