Le tableau synthétique en pièce jointe vous aide à remplir votre déclaration à l’Urssaf Limousin selon les intitulés (items) du menu déroulant « nature du revenu ». Il précise la nature juridique du revenu, l’imposition de l’artiste-auteur (en BNC ou en TS), ainsi que les éventuelles obligations de « contribution sociale diffuseur » et de précompte, et les documents à établir soit par l’artiste-auteur, soit par le tiers versant.

Commentaires :

Ne pas confondre tiers versant et « diffuseur »

Les tiers versant (ou débiteurs) des artistes-auteurs sont les personnes morales ou physiques qui versent de l’argent aux artistes-auteurs ou autrices. NB : Tous les « diffuseurs » sont des tiers versants des artistes-auteurs mais tous les tiers versants ne sont pas des « diffuseurs ».

Un tiers versant peut, dans certains cas, être socialement qualifié de « diffuseur ». La qualité de « diffuseur » dépend du type d’opération effectuée, elle est indépendante du statut juridique du tiers versant et de son activité principale.

Les « diffuseurs » sont les personnes morales ou physiques, publiques ou privées, qui « procèdent à la diffusion ou l’exploitation commerciale » des œuvres des artistes-auteurs ou autrices, protégées par le code de la propriété intellectuelle. La qualité de « diffuseur » ne dépend pas du statut juridique, ni de l’activité principale du tiers versant, mais du type d’opération effectuée.

En effet, l’article l’article L382-4 du Code de la Sécurité sociale dispose : « Le financement des charges incombant aux employeurs au titre des assurances sociales et des prestations familiales est assuré par le versement d’une contribution par toute personne physique ou morale, y compris l’État et les autres collectivités publiques, qui procède, à titre principal ou à titre accessoire, à la diffusion ou à l’exploitation commerciale d’œuvres originales relevant des arts mentionnés par le présent chapitre. »

Seuls les « diffuseurs » ainsi définis sont tenus de verser une contribution à l’Urssaf Limousin en tant qu’exploitants des œuvres.

Calcul de la « contribution sociale diffuseur »

Le Code de la Sécurité sociale impose que certaines opérations des tiers versants (exploitation des œuvres) sont redevables du versement d’une contribution dans le régime social des artistes-auteurs.

On distingue deux types d’exploitation des œuvres :

- Le commerce d’œuvres d’art originales

- L’exploitation des œuvres via la cession de droits d’auteur (droits d’exploitation).

Les commerces d’art (galeries, sociétés de ventes volontaires, antiquaires, …) s’inscrivent et paient directement à l’Urssaf Limousin leur « contribution sociale diffuseur » en fonction de leur marge commerciale (réelle ou exprimée en pourcentage de leur chiffre d’affaires). Leur contribution n’est pas proportionnelle à un type de revenu versé à un artiste-auteur. Ils font leur propre déclaration de chiffre d’affaires ou de marge commerciale à l’Urssaf Limousin.

Ainsi, parmi les différents types de revenus des artistes-auteurs ou autrices, seuls ceux qui sont relatifs à « la diffusion ou l’exploitation commerciale » des œuvres via une cession de droits d’auteur sont soumis à une « contribution sociale diffuseur » et nécessitent de la part du tiers versant une inscription et une déclaration à l’Urssaf Limousin.

Il s’agit des types de versement suivants :

002 - Droits d’auteurs (hors droits versés par un éditeur, un producteur ou un organisme de gestion collective) en cas de « diffusion ou exploitation commerciale »

002 - Droits d’auteurs versés par un éditeur ou un producteur

003 - Droits d’auteurs versés par un organisme de gestion collective (OGC)

011 - Conception et animation d’une collection éditoriale originale.

NB : le montant que vous mentionnez dans votre déclaration à l’Urssaf Limousin doit être le montant brut hors taxe des redevances de droit d’auteur et non un montant toute taxe comprise (TVA incluse). La « contribution sociale diffuseur » est égale à 1,1 % de ce montant hors TVA.

Remarque : les OGC ne sont pas des « diffuseurs ». Ce sont des intermédiaires éventuels (« opaques » ou « transparents ») entre les « diffuseurs » et les artistes-auteurs. Ce sont parfois eux qui collectent auprès des diffuseurs la « contribution sociale diffuseur » et qui la reversent à l’Urssaf Limousin.

Hors versement de redevances de droit d’auteur en contrepartie d’une cession avec « diffusion ou exploitation commerciale » d’œuvre, aucune contribution n’est due par le tiers versant.

En l’absence d’une cession de droits d’auteur en contrepartie de « la diffusion ou l’exploitation commerciale » d’une ou plusieurs œuvres, et dès lors que vous n’êtes pas un commerce d’art, vous ne devez aucune « contribution sociale diffuseur » à l‘Urssaf Limousin,

En conséquence, vous n’êtes tenu à aucune déclaration à l’Urssaf Limousin pour tous les autres types de versements aux artistes-auteurs (aides à la création, bourses de résidence, rencontres publiques, ateliers artistiques et autres prestations de services, indemnités pour perte de gain ou indemnités forfaitaires, etc.).

Insécurité juridique

L’instruction interministérielle N° DSS/5B/DGCA/2023/6 du 12 janvier 2023 relative aux revenus tirés d’activités artistiques relevant de l’article L. 382-3 du Code de la Sécurité sociale n’explicite pas le sens de l’expression « diffusion ou exploitation commerciale » qui est pourtant cruciale pour déterminer le périmètre de la contribution prévue par le Code de la Sécurité sociale. Il en résulte une insécurité juridique : les diffusions non commerciales sont-elles ou non soumises à la « contribution sociale diffuseur » ? En l’absence d’expertise juridique incontestable, les tiers versant restent dans le flou et l’Urssaf Limousin encaisse toutes les contributions qui lui sont versées…

Selon le CAAP, les diffusions non commerciales d’œuvres ne sont pas soumises à cette contribution.

Dans la regrettable situation actuelle, tant que cette insécurité juridique ne sera pas levée, il appartient à chaque tiers versant non-commercial de décider – en connaissance de cause – de payer (ou non) la « contribution sociale diffuseur » sur les redevances de droit d’auteur qu’il verse.

Précompte

L’article L382-5 du Code de la Sécurité sociale dispose : « lorsque la rémunération est versée par l’une des personnes mentionnées à l’article L. 382-4 [c’est-à-dire les « diffuseurs » au sens du Code], les cotisations et contributions de sécurité sociale sont précomptées et versées par cette personne à l’organisme mentionné au premier alinéa du présent article [c’est-à-dire l’Urssaf Limousin]. ». Autrement dit, seuls les « diffuseurs », donc les personnes qui procèdent « à la diffusion ou à l’exploitation commerciale d’œuvres originales » — à l’exception des commerces d’art — sont tenues d’effectuer un précompte.

Toutefois en vertu notamment des articles R382-26 et R382-27 du Code de la Sécurité sociale, le précompte ne s’applique pas si l’artiste-auteur fourni au « diffuseur » une « dispense de précompte ». Il obtient cette dispense de l’Urssaf Limousin dès lors qu’il déclare fiscalement ses revenus en BNC (Bénéfices Non Commerciaux).

NB : Le précompte n’est obligatoire que pour les versements de redevances de droit d’auteur via un OGC ou via une cession de droits en contrepartie de « la diffusion ou l’exploitation commerciale d’œuvres originales ». Tous les autres types de versements aux artistes-auteurs (aides à la création, bourses de résidence, rencontres publiques, ateliers artistiques et autres prestations de services, indemnités pour perte de gain ou indemnités forfaitaires, etc.) sont dispensés de précompte.

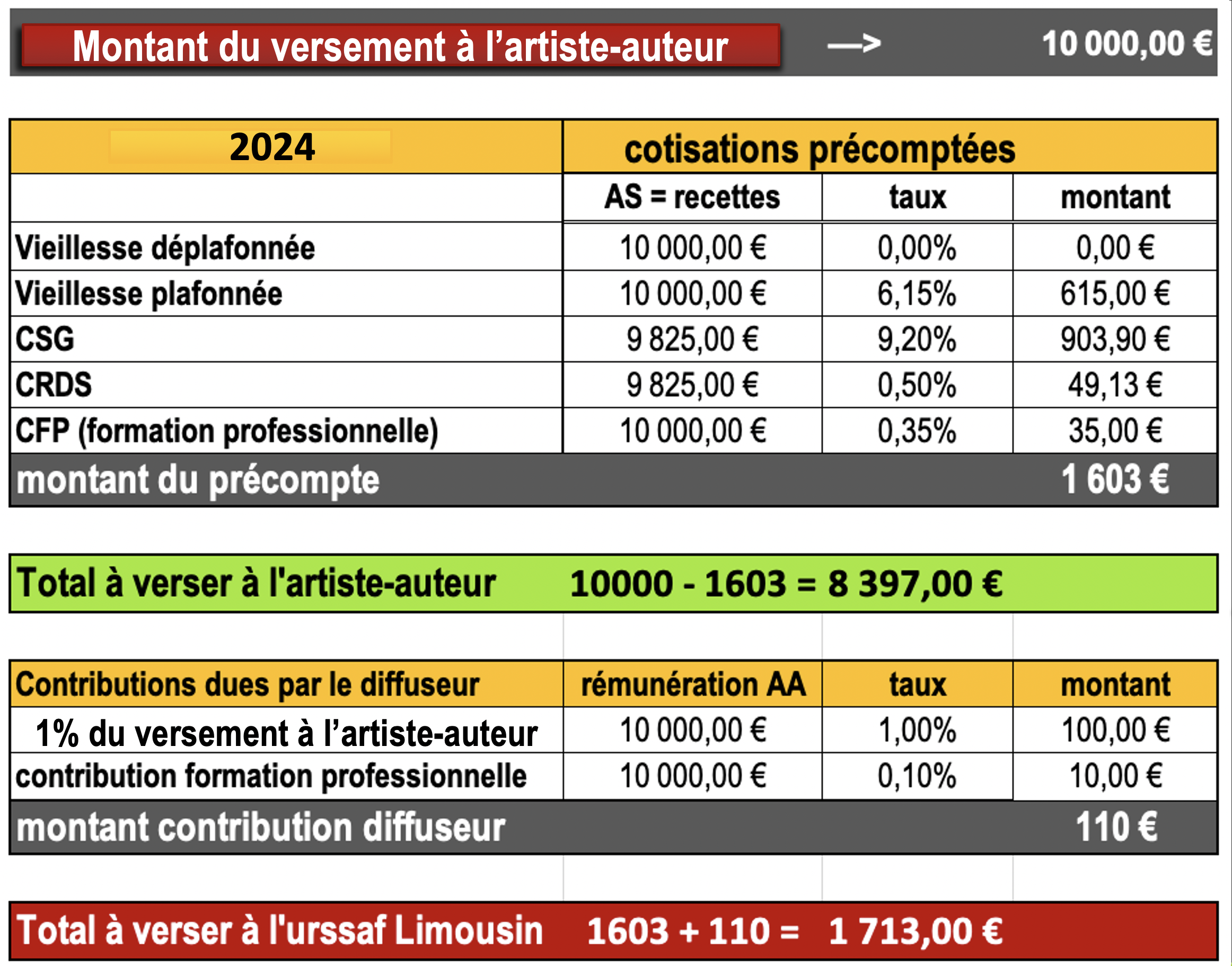

Calcul du précompte

La base de calcul de précompte est de 100 % du montant brut hors taxe des redevances de droit d’auteur versées, pour la vieillesse et pour la formation continue. Elle est de 98,25 % pour la CSG et CRDS.

Exemple de calcul :

Le montant brut hors taxe des redevances de droit d’auteur versées est de 10 000 €.

Le précompte est de 1 603 € et la contribution sociale diffuseur de 110 €.

Document à télécharger