Le CAAP a été entendu dans le cadre de la mission commanditée par les ministères de la santé, de la culture et du budget (voir PDF en fin d’article). Cette mission a été confiée à l’Inspection générale des affaires sociales (IGAS) et à l’Inspection générale des affaires culturelles (IGAC). Cette mission est double, elle porte d’une part sur la compensation pérenne de la hausse de la CSG, d’autre part sur les activités connexes. Ses conclusions sont attendues avant l’été pour la CSG et à l’automne pour les activités connexes.

1/ CONTEXTE

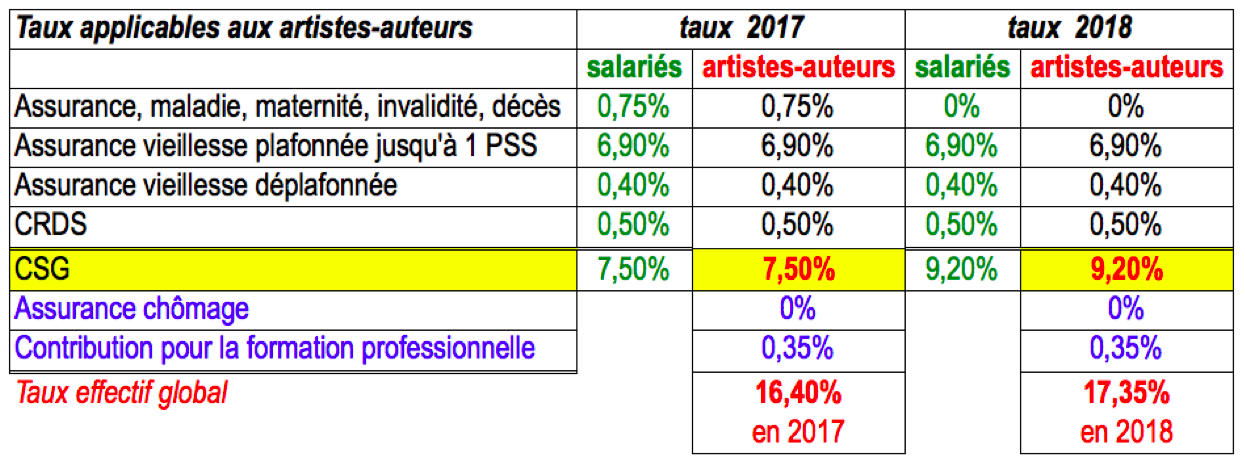

Pour mémoire, le régime social des artistes-auteurs est rattaché au régime général des salariés. Les taux qui leur sont applicables sont identiques aux taux des cotisations salariales, à l’exception du chômage auquel ils n’ont pas droit (les artistes-auteurs sont des travailleurs indépendants) et à l’exception aussi de la formation continue à laquelle ils contribuent eux-mêmes depuis 2013 (ce n’est pas le cas des salariés).

Or si aucune mesure pérenne n’est prise, les taux automatiquement applicables aux artistes-auteurs engendreront une baisse de "pouvoir d’achat" de 0,95% contrairement à tous les autres actifs, et ce, alors qu’il s’agit d’une population largement précarisée (la majorité d’entre eux a des revenus inférieurs au seuil de pauvreté).

Via la hausse de la contribution sociale généralisée (CSG), les artistes-auteurs accuseraient une perte de revenu disponible de 0,95% (= 9,20% - 7,50% - 0,75%) tandis que les salariés, eux, disposent d’une augmentation de leur revenu de 1,45%.

Les représentants des artistes-auteurs ont tous demandé a minima une compensation de cette perte de 0,95% sur leur revenu. NB : Un gain de "pouvoir d’achat" à l’instar de tous les autres actifs nécessite une compensation supérieure à 0,95%.

Pour être équitable, la solution pérenne envisagée doit concerner tous les artistes-auteurs quels que soit le montant de leur revenu professionnel et leur "catégorie" (BNC ou TS, assujettis ou affiliés, précomptés ou non).

Ainsi la hausse de la CSG – non compensable sur les cotisations chômage comme pour les salariés – doit a minima être compensée sur une cotisation due par tous les artistes-auteurs.

A priori il ne peut s’agir que d’une prise en charge par l’État d’une partie des cotisations communes à tous les artistes-auteurs, c’est ce que l’État a fait pour tous les autres actifs. De même que pour les salariés, le dispositif pérenne retenu devrait être sans condition, ni formalités.

2/ HYPOTHÈSES ENVISAGEABLES

A — L’instauration d’un crédit de CSG pour les artistes-auteurs

Pourquoi prendre d’une main ce que l’on souhaite redonner de l’autre ?

Un taux réduit de CSG sur les revenus des artistes-auteurs est d’évidence l’hypothèse la plus simple pour neutraliser la hausse de la CSG.

Cette piste simple proposée par le Sénat sous forme d’amendement avait été finalement refusée par le gouvernement sous couvert que la CSG était un impôt sur les revenus qui ne souffrait aucune exception, ni variation de taux.

En fait, la contribution sociale généralisée (CSG) est prélevée sur les revenus dits "d’activité" et sur les revenus dits "de remplacement" (indemnités de chômage, pensions de retraite, etc.). Les taux varient en fonction des différents types de revenus. En outre, les personnes dont les revenus sont inférieurs à certains plafonds bénéficient d’un taux réduit ou d’une exonération. Par ailleurs, certains revenus sont exonérés.

Par exemple, à proprement parler une pension retraite est un revenu différé d’activité, il est calculé en fonction de la carrière professionnelle de la personne, ce n’est donc pas un revenu de "remplacement". Or les pensions retraites donnent lieu à des modulations du taux de la CSG.

Les revenus d’activité des artistes-auteurs sont eux aussi des revenus différés d’activité. Les revenus des artistes-auteurs constituent un cas particulier unique et spécifique de revenus d’activité qui les différencient foncièrement des revenus des professions appliquées de type classique. Il existe en effet une dissociation entre le travail effectué, l’activité, et son éventuelle rémunération. Un artiste-auteur qui peint un tableau ou écrit un livre - et d’une manière générale un artiste-auteur qui créée une œuvre artistique - ne sait ni quand, ni combien il sera payé pour ce travail. Un artiste-auteur peut même rapporter plus, mort que vivant. Ce n’est le cas d’aucun autre travailleur. Le caractère par nature dissocié et précaires des revenus artistiques justifie à lui seul une exception relative au taux de CSG applicable aux artistes-auteurs.

Par ailleurs, la hausse de la CSG finance les allocations chômage or les artistes-auteurs n’y ont pas droit. Qu’est-ce qui justifie de faire financer le chômage des salariés par une population qui n’y a pas droit et dont le revenu médian est deux fois plus faible que celui des salariés ?

Dans la pratique, pour ne pas déroger formellement au principe fondamental du régime social des artistes-auteurs (taux identiques aux taux des cotisations salariales), il conviendrait de créer une ligne de crédit CSG spécifique aux artistes-auteurs dans leurs appels cotisations (BNC) ou dans les précomptes (TS).

CSG : - 9,20%

Crédit CSG AA : + 0,95% (a minima)

Cette hypothèse serait opérationnelle pour tous les artistes-auteurs, sans condition, ni formalité. La compensation de la CSG portant sur la CSG elle-même, elle est de même nature et n’a donc pas d’incidence sur d’autres paramètres du régime social ou fiscal des artistes-auteurs. C’est la seule hypothèse parfaitement neutre. Sa faisabilité technique est optimale et son coût de mise en œuvre égal à zéro, seule une forme de dogmatisme idéologique peut s’avérer un frein à cette solution neutre, simple et de bon sens.

B — Une prise en charge partielle de la cotisation vieillesse de base

C’est la solution que nous avions préconisée lors des débats au parlement à l’automne 2017.

Fiscalement, les activités professionnelles des artistes-auteurs font partie des professions libérales. Une disposition similaire a été prises pour d’autres professions libérales : "Enfin, s’agissant de certains praticiens et auxiliaires médicaux, qui bénéficient, sur leurs revenus conventionnés, d’une prise en charge par l’assurance-maladie de leurs cotisations maladie et famille (c’est notamment le cas des médecins ainsi que des infirmiers en zone sous-dense), il est proposé, afin de garantir une égalité de traitement avec les autres professions libérales, que l’assurance maladie soit en capacité de prendre en charge une partie des cotisations vieillesse de base de sorte que la hausse de CSG leur soit entièrement compensée, comme pour l’ensemble des travailleurs indépendants. »

Évidemment, pour être envisagée, cette hypothèse implique une garantie sans aucune ambigüité pour les artistes-auteurs de ne perdre aucun droit à la retraite, c’est-à-dire qu’il n’y ait aucune incidence sur le calcul de leurs pensions retraite, ni sur la validation de leurs trimestres vieillesse.

Contrairement à la CSG, une partie de la cotisation vieillesse est plafonnée (à 1 Plafond Annuel de Sécurité Sociale, en 2018 ce PASS est à 39.732€). Le montant de la compensation serait donc lui-même plafonné. Dans cette hypothèse, le montant global de compensation versé par l’État - à ce jour estimé entre 18 et 20 millions d’euros - devrait alors induire une compensation supérieure à 0,95% pour les revenus inférieurs au PASS, puis, de fait, le taux effectif serait progressivement décroissant pour les revenus supérieurs au PASS. Cette hypothèse aurait un effet redistributif pour une population dont la dispersion des revenus est très forte.

La compensation de la hausse de la CSG sur la cotisation vieillesse n’est pas neutre sur l’action sociale du régime. En effet, la CSG n’est pas prise en charge par la commission d’action sociale du régime contrairement à la cotisation vieillesse. Un affilié à titre dérogatoire (cotisant volontaire sur le seuil forfaitaire de 900VHMS) bénéficiaire de l’aide sociale subirait la hausse de la CSG sur son revenu. Dans ce cas, la compensation bénéficierait au budget de la commission d’action sociale.

Dans la pratique, pour ne pas déroger formellement au principe fondamental du régime social des artistes-auteurs (taux identiques aux taux des cotisations salariales), il conviendrait de créer une ligne de crédit spécifique assurance vieillesse dans les appels cotisations (BNC) ou les précomptes (TS) des artistes-auteurs.

C — Un crédit d’impôt sur le revenu

Un crédit d’impôt contrairement à une réduction d’impôt peut donner lieu à un remboursement des finances publiques. Il faudrait donc qu’il s’agisse d’un véritable "crédit d’impôt" et non d’une "réduction d’impôt". Sinon les artistes-auteurs non imposables - donc les plus pauvres - se verraient injustement privés de la compensation de la CSG. Les crédits d’impôt sont rares, ils nécessitent souvent des formalités, professionnellement les sommes restituables le sont rarement sans condition (seuil minimum, créance reportable ou non, etc.). Difficile de mesurer la faisabilité technique et son coût, non seulement de mise en œuvre mais aussi de fonctionnement qui pourrait parfois s’avérer supérieur au montant à rembourser.

3/ LES PISTES À ÉVITER

- Une prise en charge partielle de la cotisation au RAAP.

Lors des débats parlementaires, la SACD - qui en toute anomalie gouverne l’IRCEC avec la SACEM - avait préconisé une compensation de la hausse de la CSG sur les cotisations de retraite complémentaire versées au RAAP-IRCEC. Cette piste aurait constitué une grave rupture d’égalité, car elle n’aurait concerné que 15 % des artistes-auteurs. Les revenus les plus faibles (inférieurs au seuil d’affiliation au RAAP) auraient été les seuls pénalisés par la hausse de la CSG. Favoriser ainsi une petite minorité parmi les moins précaires est évidemment inacceptable. Alertés par nos soins, les parlementaires ont écarté à juste titre cette piste inique.

- La prise en charge partielle d’une nouvelle cotisation ouvrant de nouveaux droits

La hausse de la CSG constitue un préjudice causé aux artistes-auteurs.

Il serait paradoxal de prétendre réparer la perte de revenu disponible des artistes-auteurs par une nouvelle cotisation c’est-à-dire par une diminution supplémentaire de leur revenu disponible.

L’ouverture de nouveaux droits (par exemple ATMP) est un sujet à part entière qui nécessite des concertations spécifiques ultérieures.

L’objectif de la mission est la neutralisation de la hausse de la CSG pour tous les artistes-auteurs. Son calendrier est particulièrement contraint : l’expertise des hypothèses et les préconisations de la mission sont attendues avant l’été. Le dispositif pérenne qui sera retenu doit entrer en application dès 2019...

À notre sens, la solution urgente à trouver doit être recherchée à périmètre constant.

Document à télécharger