QUI PAIERA QUOI ? Les artistes-auteurs veulent naturellement savoir l’impact de la réforme du RAAP sur le montant de cotisation qu’ils auront à payer : une présentation concrète et comparative des montants de cotisation selon les 3 hypothèses est présentée ci-dessous.

1/ PARAMETRES UTILISES ET RAPPEL DES HYPOTHESES

- Paramètres techniques 2015

• Le seuil d’affiliation 2015 est de 8 649 €

• Le plafond de la sécurité sociale (PSS) est de 38 040 € en 2015.

1 PSS = 38 040 €

2 PSS = 76 080 €

3 PSS = 114 120 €

4 PSS = 152 160 €

8 PSS = 304 320 €

- Hypothèses

• HYP1 à 8% en bleu sur les graphes > taux uniforme de 8% et plafond à 3 PSS (aucune cotisation volontaire supplémentaire n’est possible). Cette hypothèse est celle soutenue par le RAAP. Mais aussi par un syndicat : l’AFD et par une association l’UPP.

• HYP2 à 4% en rouge sur les graphes > taux uniforme de 4% et plafond à 2 PSS (une cotisation volontaire supplémentaire est possible. Ce complément facultatif n’est pas pris en compte dans la simulation). Cette hypothèse est celle soutenue par un syndicat : le SNAC et des associations ou sociétés d’écrivains (SGDL, Charte ,…).

• HYP3 intersyndicale en vert la 1ère année, en violet la 10ème > taux progressif par tranches de revenu et plafond à 8 PSS (une cotisation volontaire supplémentaire est possible. Ce complément facultatif n’est pas pris en compte dans la simulation). Cette hypothèse est celle soutenue par l’intersyndicale : CAAP, SELF, SNAA-FO, SNAPcgt, SNSP, UNPI (et plus récemment le SNP et le SMDA-cfdt).

Les taux de droit commun de la retraite complémentaire pour les salariés sont actuellement :

L’intersyndicale a proposé d’atteindre en 10 ans ces taux de droit commun :

- Rappel et exemple

Rappel : Un pourcentage est dit « par tranches » lorsqu’il faut appliquer un taux différent à chaque tranche d’un montant. Ici, un taux unique n’est donc pas appliqué au revenu annuel, mais un 1er taux sur la tranche A, un deuxième taux sur la tranche B et un troisième taux sur la tranche C. Les pourcentages par tranches induisent une continuité progressive du taux effectif global, ils permettent donc d’éviter les effets de seuil (contrairement à des taux distincts qui seraient appliqués au montant global du revenu). Un taux unique s’applique pour sa part au montant global du revenu.

Exemple : un artiste-auteur auteur dont le revenu annuel serait de 50.000€.

• Selon l’hypothèse 1 à 8%, il aurait à payer : 50.000 x 8% = 4.000€

• Selon l’hypothèse 2 à 4%, il aurait à payer : 50.000 x 4% = 2.000€

• Selon l’hypothèse 3 intersyndicale, il aurait à payer la première année d’application :

(38.040 x 2%) + (50.000-38.040) x 4% = 760,80 + 478,40 = 1.239,20 €

Soit un taux effectif global de : 839,20 : 50.000 = 2,48 %

La dixième année, il paierait :

(38.040 x 3,9%) + (50.000-38.040) x 8,70% = 1483,56 + 1040,52 = 2.524,08 €

Soit un taux effectif global de : 2.524,08 / 50.000 = 5,05 %.

Actuellement ce même auteur a le choix entre 5 montants de cotisation : classe spéciale (448€), classe A (896€), classe B (1792€), classe C (2688€) ou classe D (3584€).

L’impact de réforme sera évidemment différent selon la classe qu’il choisissait et selon l’hypothèse de réforme retenue.

S’il cotisait en classe C ou D, les hypothèses 2 et 3 lui permettent de cotiser à la même hauteur via un complément volontaire. L’hypothèse 1 lui impose de cotiser plus qu’en classe D.

S’il cotisait en classe B, l’hypothèse 3 lui permet de cotiser à la même hauteur via un complément volontaire. Les hypothèses 1et 2 lui imposent de cotiser plus qu’en classe B.

S’il cotisait dans l’une des 2 premières classes, les 3 hypothèses lui imposent de cotiser plus.

L’hypothèse intersyndicale permet toujours à un artiste-auteur de cotiser au moins à la même hauteur que dans le système précédent donc de se constituer au moins les mêmes droits à la retraite. Quand elle impose une augmentation de cotisation, elle le fait de façon progressive sur 10 ans et uniquement pour des auteurs ayant eu un revenu annuel qui leur permet de supporter cette augmentation. C’est pourquoi, elle est sans préjudice, ni heurt, pour les artistes-auteurs, quelque soit leur situation.

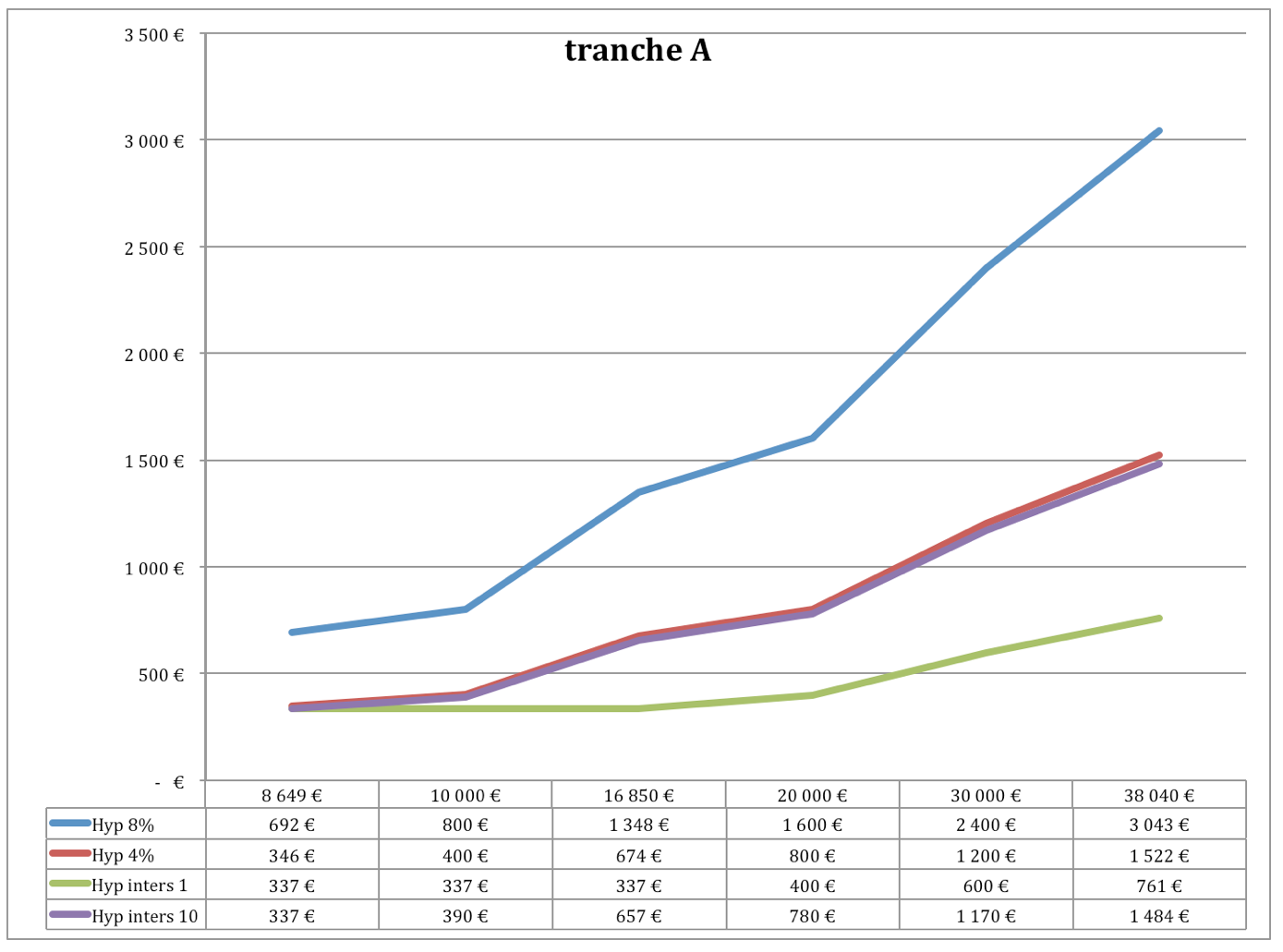

2/ QUELS MONTANTS DE COTISATION PAR HYPOTHESES POUR UN REVENU ANNUEL INFERIEUR A 38.040 € (tranche A) ?

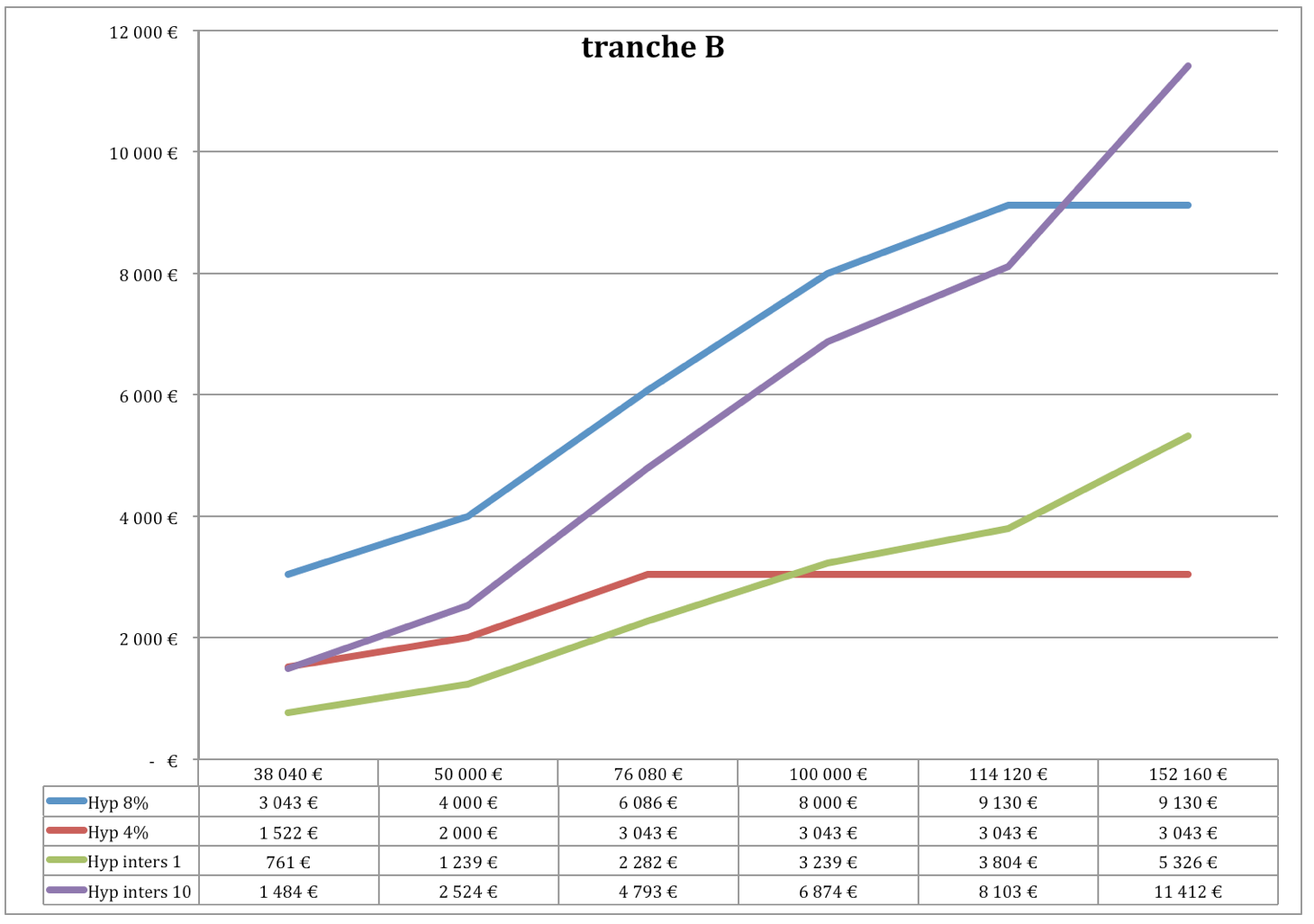

3/ QUELS MONTANTS DE COTISATION PAR HYPOTHESES POUR UN REVENU ANNUEL COMPRIS ENTRE 38.040 € ET 150.160€ (tranche B) ?

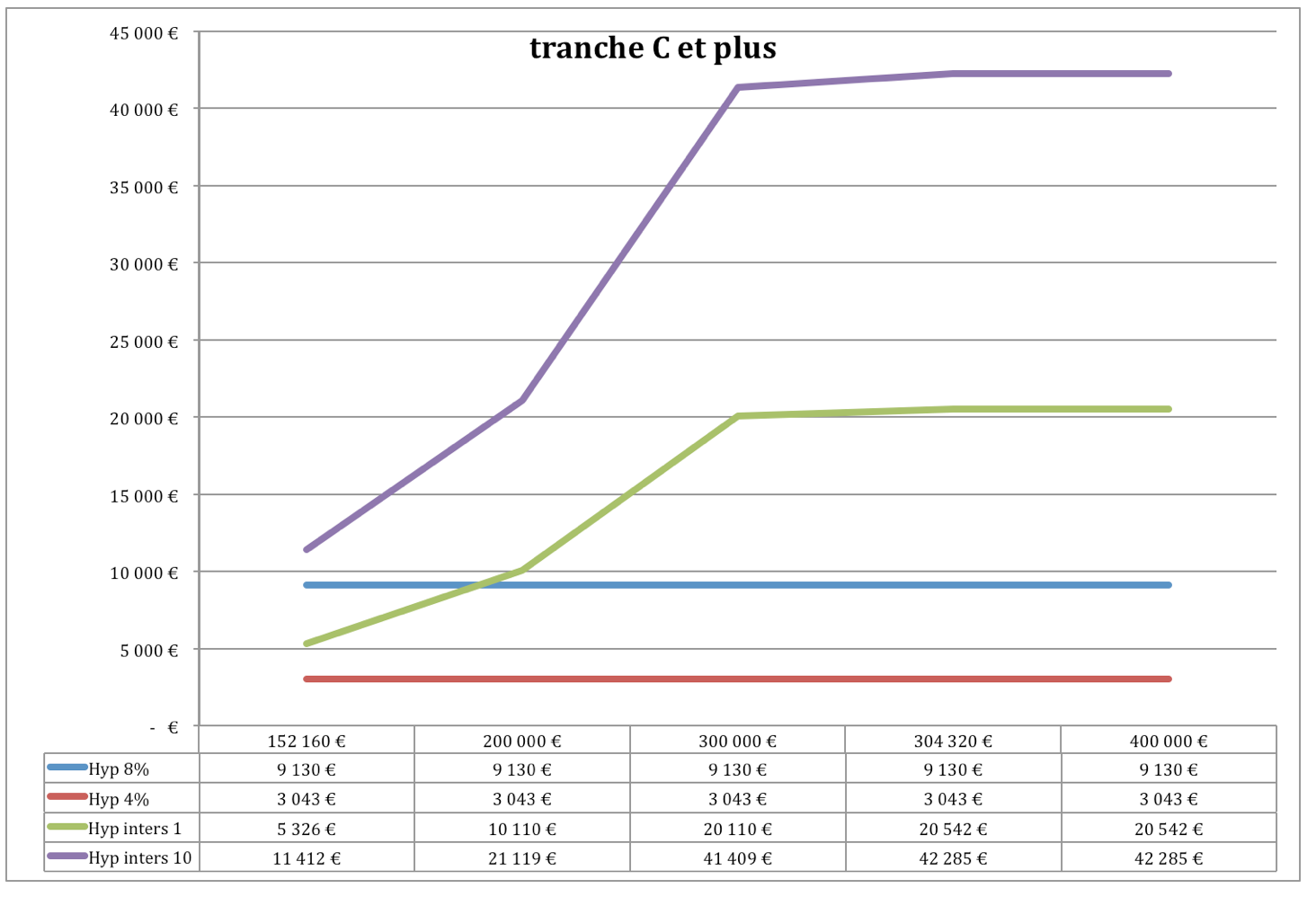

4/ QUELS MONTANTS DE COTISATION PAR HYPOTHESES POUR UN REVENU ANNUEL SUPERIEUR A 150.160€ (tranche C et plus) ?

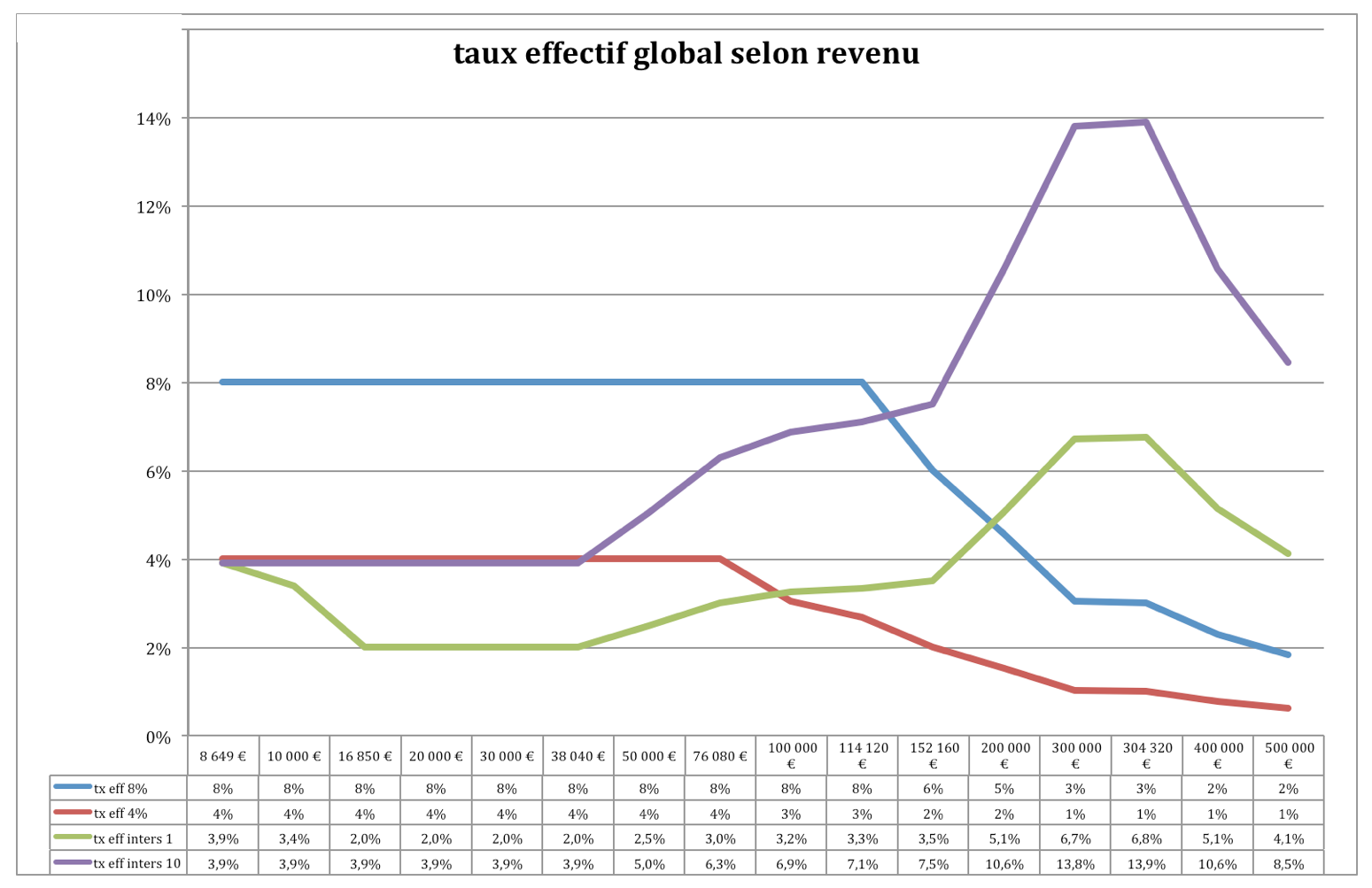

5/ TAUX EFFECTIF GLOBAL DE COTISATION SELON LE REVENU

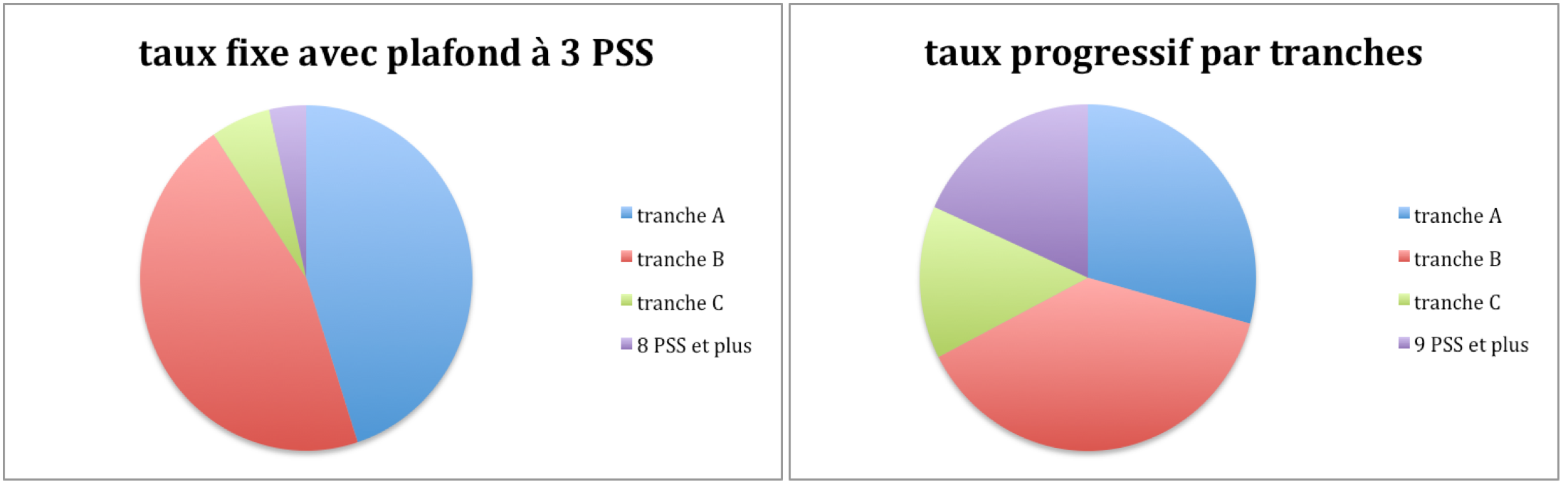

Plus le plafond de cotisation est bas, moins les hauts revenus sont cotisés d’où les courbes décroissantes postérieures aux plafonds.(2 PSS, 3 PSS ou 8 PSS).

Rappel concernant la provenance de la collecte globale : Un taux fixe avec un plafond à 3 PSS fait porter 45% de la collecte sur les revenus inférieurs au PSS (38 040€). Avec un plafond à 2 PSS, la majeure partie de la collecte proviendrait des auteurs ayant des revenus inférieurs à 38 040 €.

Rappel : tranche A (jusqu’au PSS) ; tranche B (de 1 à 4 PSS) ; tranche C (de 4 à 8 PSS) ; 8 PSS et plus