1/ L’ordre du jour du CA du 23 avril 2024

Le 12 avril 2024, les membres du CA reçoivent des services de la SSAA (Sécurité sociale des artistes-auteurs) un mail de convocation à une réunion du conseil le 23 avril 2024 à 14h.

La réunion du conseil continue de se tenir à Paris exclusivement en présentiel.

Un vote sur la tenue des réunions en mixte (présentiel et distanciel) est enfin mis à l’ordre du jour de ce CA, mais la réunion du 23 avril 2024 sera close par le président largement avant que ce point ne soit abordé…

Le directeur de la SSAA (Thierry Dumas) est à nouveau absent à cette réunion de CA.

2/ L’absence de PV du CA du 23 avril 2024 à ce jour

Aucun projet de PV n’a été approuvé par le CA en raison de l’annulation intempestive du CA qui avait été fixée au mardi 25 juin 2024, en fin de séance du CA du 23 avril 2024.

À la date du 23 juillet 2024, soit 3 mois après le CA, aucun projet de PV du 23 avril 2024 n’a été communiqué aux membres du CA…

Dans l’attente du PV du 23 avril 2024, nous commenterons uniquement le rapport annuel sur la gestion du recouvrement par l’Urssaf Limousin.

Le rapport a été communiqué aux membres du CA par mail du 18 avril 2024 (voir pdf ci-dessous).

Le rapport a été présenté lors de la séance du 23 avril 2024 par le représentant de l’Urssaf Caisse nationale (nouveau nom de l’ACOSS).

L’article R382-8 du code de la sécurité sociale précise : « Un rapport annuel sur la gestion du recouvrement des cotisations des personnes mentionnées à l’article L. 382-1 [les artistes-auteurs et autrices] est présenté chaque année au conseil d’administration, par des représentants de l’organisme mentionné au premier alinéa de l’article L. 382-5 [l’Urssaf]. »

3/ Commentaires sur le rapport annuel relatif à la gestion du recouvrement par l’Urssaf Limousin

— Évolution des effectifs

En 2018, l’AGESSA-MDA dénombrait 43 826 « diffuseurs » (exploitants des œuvres soumis au paiement d’une contribution). En 2023, l’Urssaf dénombre 48 828 « diffuseurs ».

En 2018, l’AGESSA-MDA dénombrait 264 320 artistes-auteurs (AA). Mais seulement 79 305 AA étaient effectivement identifiés. Aucun compte n’était ouvert par l’AGESSA pour ses 186 157 AA dits « assujettis ». Ce qui constituait une zone de non-droit hautement préjudiciable pour ces AA « assujettis » non identifiés.

Depuis le transfert de la collecte des cotisations à l’Urssaf Limousin, il n‘y a plus de zone de non-droit : tous les AA sont identifiés donc « affiliés » au sens du droit commun de la sécurité sociale. Le rapport montre une forte augmentation du nombre d’AA identifiés depuis 2019. En 2023, l’Urssaf dénombre 438 547 AA dont 390 000 « comptes actifs ».

Cette forte augmentation n’est pas due à une croissance du nombre d’AA mais seulement à une meilleure identification des AA.

— Répartition des effectifs par type de revenu

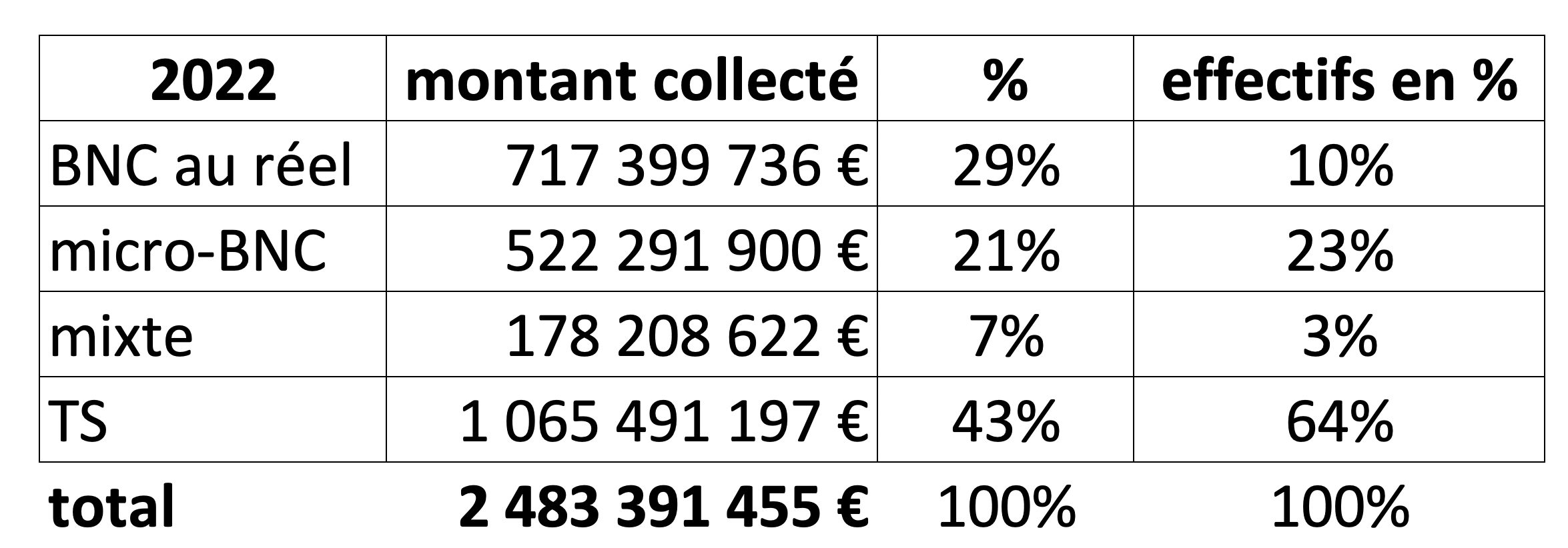

En 2022, 64 % des AA déclaraient leur revenu en TS (traitements et salaires) et 36 % en BNC.

Le graphique page 5 (ci-dessous), dénote une relative stabilité du nombre d’AA déclarant leur revenu en BNC aux frais réels (10 % en 2022) ou en mixte (3 % en 2022). L’augmentation de l’effectif global des AA porte donc surtout sur le nombre d’AA en TS (environ 51 % d’augmentation entre 2019 et 2022) ou en micro-BNC (environ 80 % d’augmentation entre 2019 et 2022).

| —> NB : on aurait aimé que soit communiqué les données chiffrées de ce graphique. |

— Répartition du montant des cotisations collectées par type de revenu

En 2022, le niveau des montants collectés par type de revenu (« assiette totale de cotisation » page 6) montre que 29 % de la collecte provient des 10 % d’AA en BNC au réel ; et montre plus globalement, que la plus grosse partie de la collecte des cotisations (57 %) provient d’AA en BNC bien que ces derniers ne soient que 36 % des cotisants cette année-là.

Cette situation résulte notamment du fait que 65,7 % des AA déclarant en TS ont une assiette sociale inférieure à 100 smic horaire (soit 100 x 10,57 € = 1 057 € en 2022).

| —> NB : on aurait aimé que soit communiquée, au sein de ce rapport, la répartition des assiettes sociales par type de revenu dont l’Urssaf dispose. |

Répartition en 2022 des assiettes TS en fonction du SMIC horaire (assiettes nulles non comprises)

Source DEPS-URSSAF : Observatoire des revenus et de l’activité des artistes-auteurs : données 2022

— Recouvrement : Évolution des montants collectés

En 2018, l’AGESSA-MDA a encaissé 306,7 millions d’euros. En 2023, l’Urssaf a encaissé 473,8 millions d’euros.

Cette hausse est due à une augmentation du nombre d’AA identifiés, et non à une hausse des revenus individuels des AA

| —> NB : on aurait aimé que soient mentionnés distinctement le montant des précomptes et le montant des contributions « diffuseurs », et non un montant global des sommes qui transitent par les « diffuseurs ». Il importe de connaître la contribution respective des AA et celle des « diffuseurs » au sein du régime social. —> NB : on aurait aimé que soit détaillé le recouvrement via chaque OGC (en distinguant la part AA et la part « diffuseur » éventuellement). |

— Affectation des montants collectés

Le rapport ne fournit aucune information relative à l’affectation des montants collectés. Notamment :

| —> NB : on aurait aimé que soit précisé par année le montant du recouvrement effectué pour le compte de la formation continue des artistes-auteurs et autrices (en distinguant la part AA et la part « diffuseur »). |

| —> NB : on aurait aimé que soit aussi précisé par année le montant alloué à la commission d’action sociale. |

— Modulation

En 2023, environ la moitié des AA déclarant un BNC module à zéro.

Pour mémoire, en l’état du système informatique de l’Urssaf, le CAAP conseille vivement aux AA déclarant des BNC de moduler à zéro. Cette modulation permet de ne pas faire d’avance de trésorerie à l’Urssaf sur la base de prévisions annuelles de revenu très hasardeuses. Elle permet également de pouvoir comprendre facilement le montant des cotisations appelées sur la base d’un BNC connu (alors que le fameux « 3 en 1 » de l’Urssaf avec versement de provisions reste incompréhensible pour la plupart des AA). Dans la pratique, actuellement il suffit d’épargner 12,3% des recettes encaissées pour être sûr d’être en mesure de payer les cotisations appelées l’année suivante par l’Urssaf Limousin.

| —> NB : nous souhaitons un suivi annuel de cet indicateur. |

— Taxation d’office

En 2022, 8 888 AA ont été taxés d’office (Source DEPS-URSSAF : Observatoire des revenus et de l’activité des artistes-auteurs : données 2022).

Conformément à l’article R382-28 du code de la sécurité sociale, les AA qui n’ont pas fait leur déclaration annuelle à l’Urssaf Limousin sont « taxés d’office ».

Actuellement l’Urssaf appelle des cotisations d’un montant forfaitaire de plus de 3 500 € au titre de la taxation d’office ! Ce montant forfaitaire est très excessif sachant que plus de 90 % des AA n’atteignent pas un tel montant de cotisation, qui correspond à plus de 23 000 € d’assiette sociale. Ce montant provisoire est rectifié lorsque l’AA effectue la déclaration annuelle qu’il avait omis de faire.

La représentante du CAAP précise en séance que les AA qui n’ont pas eu de revenu artistique croient souvent ne pas avoir à faire de déclaration annuelle à l’Urssaf Limousin. Elle demande une meilleure information initiale, notamment sur l’obligation de faire une déclaration même en l’absence de revenu, et elle préconise l’envoi d’un courrier d’avertissement avant toute taxation d’office.

La taxation d’office génère un stress d’autant plus important qu’elle concerne souvent des AA qui en réalité ne doivent rien à l’Urssaf Limousin.

| —> NB : on aurait aimé que soit précisé en particulier le nombre d’AA taxés d’office et parmi eux, ceux ayant un revenu nul. |

Le reste du rapport concerne les « actions de communication » de l’Urssaf Limousin et la « satisfaction des usagers »...

— Un rapport trop incomplet

Outre les informations utiles manquantes déjà mentionnées ci-dessus.

| Le rapport devrait intégrer ces informations annuelles relatives à l’ensemble des AA :

— > Répartition des AA par tranches d’assiettes sociales artistiques — > Répartition des AA par genre — > Répartition des AA par âge — > Répartition des AA par régions — > Répartition des AA par revenus connus (artistiques et autres types de revenu). |

— Option de sur-cotisation

Le rapport ne fournit aucune information à ce sujet.

En savoir plus sur l’option de sur-cotisation.

| —> NB : on aurait aimé que soit précisé le nombre d’AA ayant opté pour la sur-cotisation par année. |

Source DEPS-URSSAF : Observatoire des revenus et de l’activité des artistes-auteurs : données 2022

Cette population d’AA est éligible pour demander l’aide sociale à la sur-cotisation.

En savoir plus sur l’aide à la sur-cotisation.

| —> NB : il serait utile cette population éligible soit croisée avec le nombre de demandes d’aide sociale par année. |

— Le rapport ne fournit pas de données par profil des AA selon leur activité artistique principale (ou métier).

En effet cette donnée n’est plus collectée depuis le transfert de la collecte à l’Urssaf Limousin, malgré la forte alerte du CAAP.

Ce n’est qu’à partir des revenus 2023 déclarés en 2024 à l’Urssaf Limousin, que cette donnée essentielle sera collectée sur la base de la nomenclature du ministère de la culture ci-dessous.

Hélas, cette classification des activités des AA n’est ni rigoureuse, ni cohérente.

Ses défauts ne manqueront pas d’engendrer des difficultés pour le traitement des données :

- Problème de granularité, notamment l’item « plasticien » est positionné au même niveau que « peintre », « sculpteur » etc. alors que les peintres, sculpteurs etc. font partie des plasticiens (c’est comme si une classification mettait au même niveau « mammifères » et « souris » par exemple …).

- Problème d’items créés par type d’œuvre ou par type de diffusion, et non par type d’activité artistique. Certains items sont des regroupements hétérogènes du point de vue de l’activité artistique de l’AA (par exemple, les dessinateurs de BD sont dans le même item que les scénaristes de BD, les scénaristes de jeux sont dans le même item que les dessinateurs de jeux…).

4/ Autres questions abordées avec l’Urssaf Limousin

— Le problème des attestations non fournies automatiquement

La représentante du CAAP rappelle en séance du CA que la rubrique « vos documents » dans l’espace personnel des AA sur le portail de l’Urssaf Limousin, supposée contenir tous les documents utiles aux AA, est restée désespérément vide depuis le transfert de la collecte en 2019-2020.

Très récemment, il est enfin devenu possible pour les AA de télécharger dans cette rubrique, une « attestation de compte à jour » (aussi appelée « attestation de vigilance »). Ce document qui certifie que l’AA est à jour de ses obligations en matière de cotisations de Sécurité Sociale est notamment demandé dans les appels d’offres.

La rubrique mentionne aussi la possibilité de télécharger une « attestation d’immatriculation », mais cette possibilité n’est effective que pour les AA ayant débuté leur activité après 2020. Les autres AA n’ont pas accès à ce document.

La représentante du CAAP rappelle que conformément à l’article R382-59 du code de la sécurité sociale, l’Urssaf Limousin est tenue de délivrer, dès réception des paiements de cotisation, les attestations de versement correspondantes. Or, en violation de cet article, l’Urssaf ne délivre automatiquement aucune de ces attestations depuis le transfert de la collecte en 2019-2020. Cette carence a notamment pour conséquence de ne pas informer les AA du détail des montants de cotisations fiscalement déductibles. Ce qui met notamment en difficulté les AA aux frais réels qui doivent tenir leur comptabilité.

Ainsi, la communication automatisée en ligne des attestations utiles pour les AA sur le portail de l’Urssaf Limousin est encore très largement insuffisante.

— Le problème de la provision forfaitaire de début d’activité imposée aux nouveaux déclarants en BNC

Ce problème régulièrement soulevé par la représentante du CAAP n’a toujours pas été traité par le CA.

Le point avait été enfin mis à l’ordre du jour du CA du 23 avril 2024 : « Vœu relatif à la suppression des provisions forfaitaires en début de déclaration d’activité en BNC. Il est proposé au Conseil d’adopter la délibération suivante : " Le conseil émet le vœu que les provisions forfaitaires demandées en début de déclaration d’activité en BNC soient supprimées " ». Mais le président a clos la séance avant qu’il ne soit abordé…

La représentante du CAAP a demandé au représentant de l’Urssaf caisse nationale les statistiques relatives aux AA concernés par ce forfait basé sur 600 smic horaire.

La réponse est la suivante :

En 2022, environ 13 500 AA étaient concernés.

Leur assiette sociale médiane est nulle et leur assiette sociale moyenne est d’environ 2 400 € [soit 227 smic horaire en 2022].

Sur les revenus réels 2022, 50 % des AA qui ont débuté leur activité au cours de l’année et qui étaient toujours actifs au 31/12/22, ont déclaré un revenu réel à 0 (parmi ceux qui ont déclaré un revenu nous avons neutralisé les TO).

La proportion est stable sur les années 2020, 2021 et 2022.

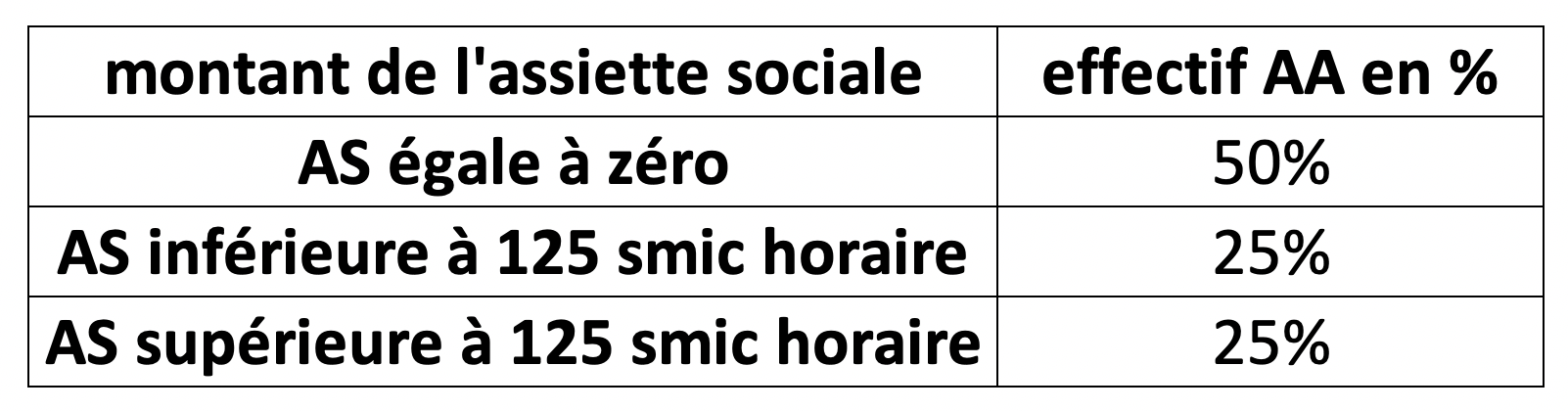

Et parmi ceux qui ont déclaré un revenu réel supérieur à 0, la moitié a déclaré une assiette inférieure ou égale à 1 293 € soit 125 SMIC horaire environ. On peut aussi dire que 75 % ont une assiette inférieure ou égale à 125 SMIC horaire (50 % égale à 0 €, 25 % plus de 0 € et inférieure ou égale à 125 SMIC horaire et 25 % plus de 125 SMIC horaire).

Répartition de l’assiette sociale des AA en début d’activité

Ainsi 50% des AA à qui on demande de payer des provisions de cotisation sur la base d’une assiette sociale à 600 smic horaire (600 x 10,57 € = 6 342 € en 2022), ont en réalité une assiette sociale nulle, donc ne doivent rien pour l’année concernée.

75 % des AA à qui on demande de payer des provisions de cotisation sur la base d’une assiette sociale à 600 smic horaire (600 x 10,57 € = 6 342 € en 2022), ont en réalité une assiette sociale inférieure à 1 293 €.

Les données ci-dessous concernent l’ensemble des AA :

Source DEPS-URSSAF : Observatoire des revenus et de l’activité des artistes-auteurs : données 2022

Ainsi on savait déjà qu’en 2022, 80,7 % des AA ont une assiette sociale inférieure à 600 smic horaire ; 58,6 % ont une assiette sociale inférieure à 100 smic horaire.

Sans surprise, ces proportions sont encore plus grandes pour les AA en début d’activité. Il est donc parfaitement inapproprié de leur demander de payer des provisions de cotisation sur la base d’une assiette sociale à 600 smic horaire et de maintenir une provision forfaitaire en début d’activité.