A/ les activités principales de la première grande catégorie (2.1)

1/ Catégorie (2.1) -> le menu déroulant « nature de revenu » relatif aux activités principales propose les items suivants :

001 — Vente et location d’œuvres

002 — Droits d’auteurs hors droits versés par un organisme de gestion collective

003 — Droits d’auteurs versés par un organisme de gestion collective

004 — Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation

005 — Bourses de résidences

006 — Lecture publique, présentation de son œuvre et/ou de son processus de création ou dédicaces

007 — Prix ou récompense pour une œuvre

008 — Travail de sélection en vue de l’attribution d’un prix ou d’une récompense à un artiste-auteur

011 — Conception et animation d’une collection éditoriale originale

Le problème général qui se pose pour les activités principales mentionnées dans la catégorie 2.1

est que l’Urssaf Limousin demande systématiquement pour chaque item de « nature de revenu » (à l’exception de l’item 008) les coordonnées du tiers versant (rubrique « client / diffuseur ») même si ce dernier n’est pas un exploitant d’œuvre, c’est-à-dire un « diffuseur » au sens du code de la sécurité sociale.

L’article L-382-4 du Code de la Sécurité sociale impose à certains débiteurs des artistes-auteur·ices de financer leur régime de protection sociale par le versement d’une « contribution diffuseur » : « Le financement des charges incombant aux employeurs au titre des assurances sociales et des prestations familiales est assuré par le versement d’une contribution par toute personne physique ou morale, y compris l’État et les autres collectivités publiques, qui procède, à titre principal ou à titre accessoire, à la diffusion ou à l’exploitation commerciale d’œuvres originales… ». Ainsi seules les opérations qui concernent l’exploitation d’œuvres par des tiers sont visées.

Dans la déclaration de revenus des artistes-auteur·ices à l’Urssaf Limousin, seules les cessions de droits d’auteur qui engendrent le versement à l’artiste-auteur·ice de redevances de droits d’auteur peuvent donner lieu au versement d’une « contribution diffuseur ». Cette contribution est égale à 1,1 % du montant brut hors-taxe des droits d’auteur versés par un tiers.

L’inconvénient qui en découle pour les artistes-auteur·ices

Mentionner les coordonnées de tiers versants qui ne sont pas des exploitants des œuvres constitue un alourdissement inutile dans notre déclaration. En effet, ces coordonnées ne font l’objet d’aucun traitement statistique et sont inutiles pour l’Urssaf Limousin. Les mentionner est donc dénué de sens.

Heureusement vous pouvez quand même vous simplifier la vie !

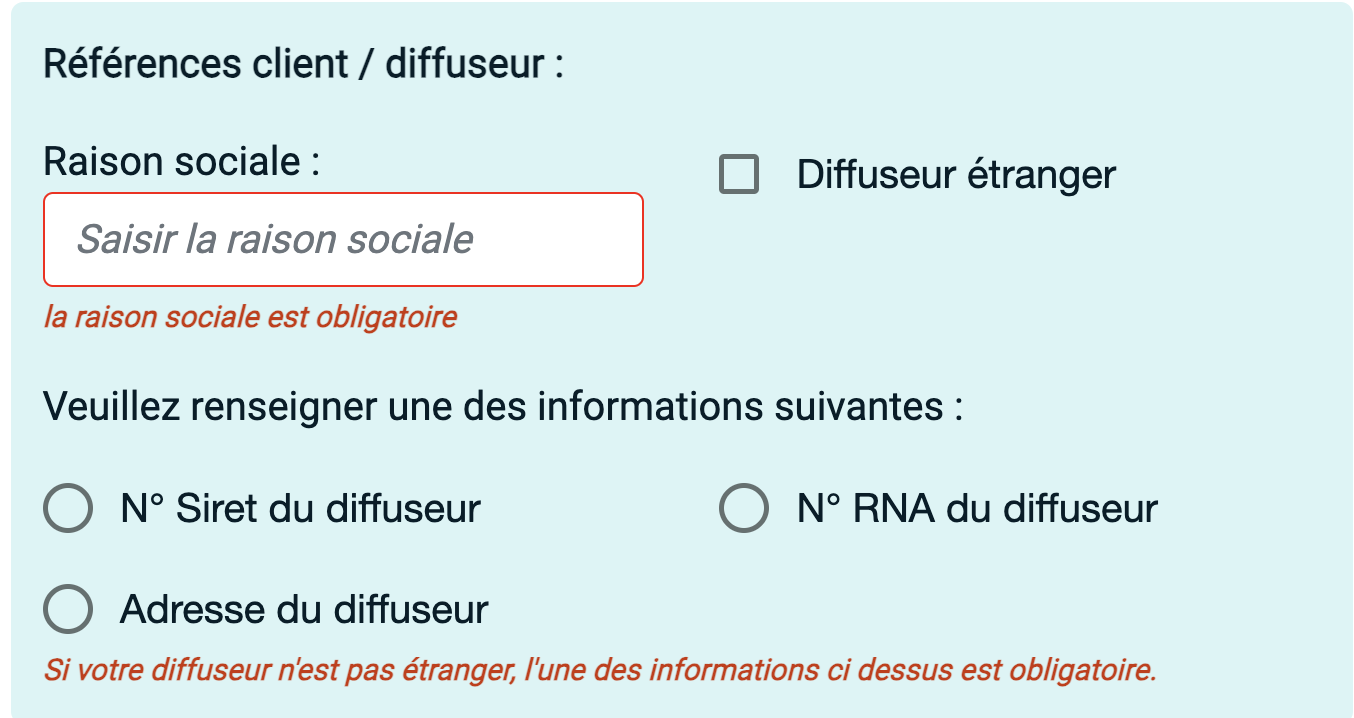

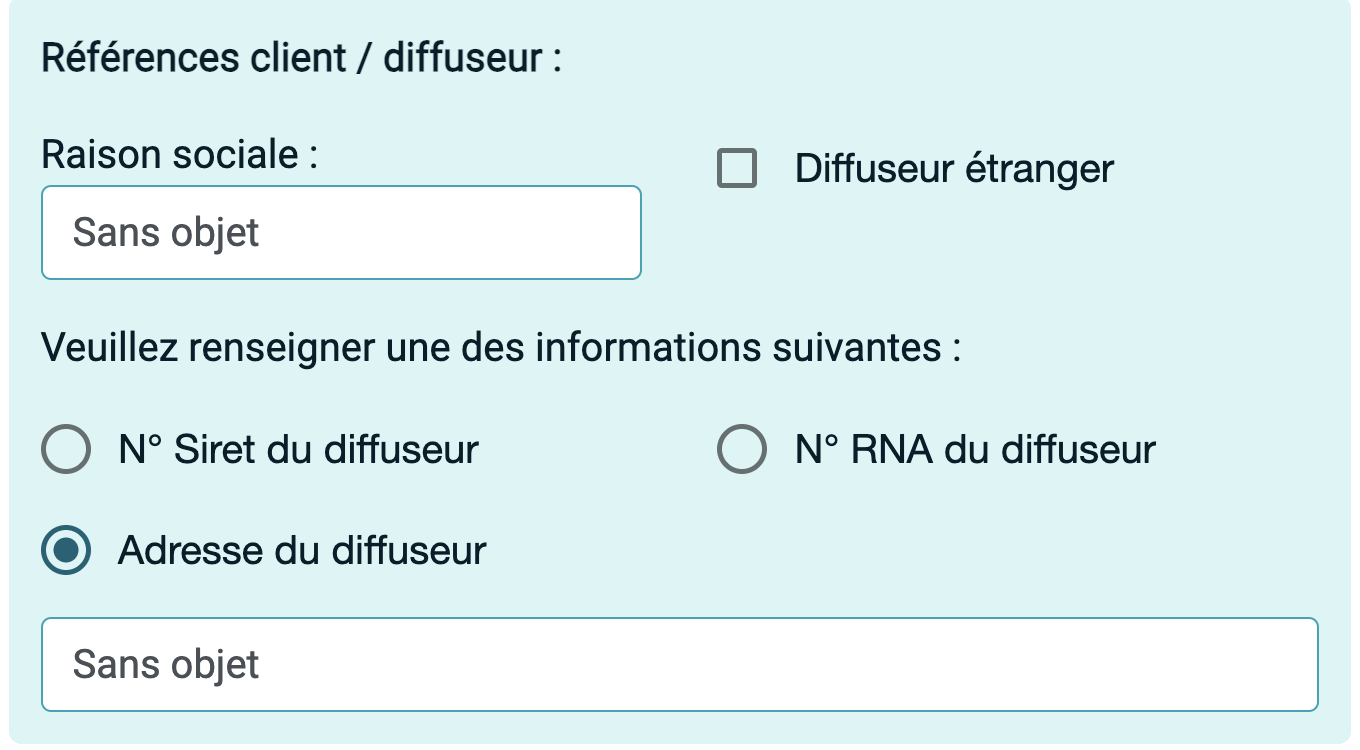

En l’absence de « diffuseur » (c’est-à-dire d’exploitant des œuvres via une cession de droits d’auteur), au lieu de déclarer chaque montant par tiers versant dont vous communiquez les coordonnées, vous pouvez :

- Globaliser vos recettes par « nature de revenu », par exemple mentionner en une seule fois le montant de l’ensemble de vos « ventes d’œuvres »

- Et mentionner « sans objet » pour la raison sociale et pour l’adresse du diffuseur (qui n’en est pas un)

L’inconvénient qui en découle tout de même pour les tiers versants non-diffuseurs

En appelant « client / diffuseur » des tiers versants qui ne sont pas des « diffuseurs » (des exploitants des œuvres), l’Urssaf Limousin introduit une insécurité juridique relative au périmètre de l’obligation de « contribution diffuseur ». Des tiers versant, non soumis à cette obligation, peuvent croire qu’ils y sont soumis et se sentir obligés de créer un compte à l’Urssaf Limousin pour payer un montant… qu’ils ne doivent pas.

2/ Analyse item par item du menu déroulant « nature de revenu » relatif aux activités principales de la Catégorie (2.1)

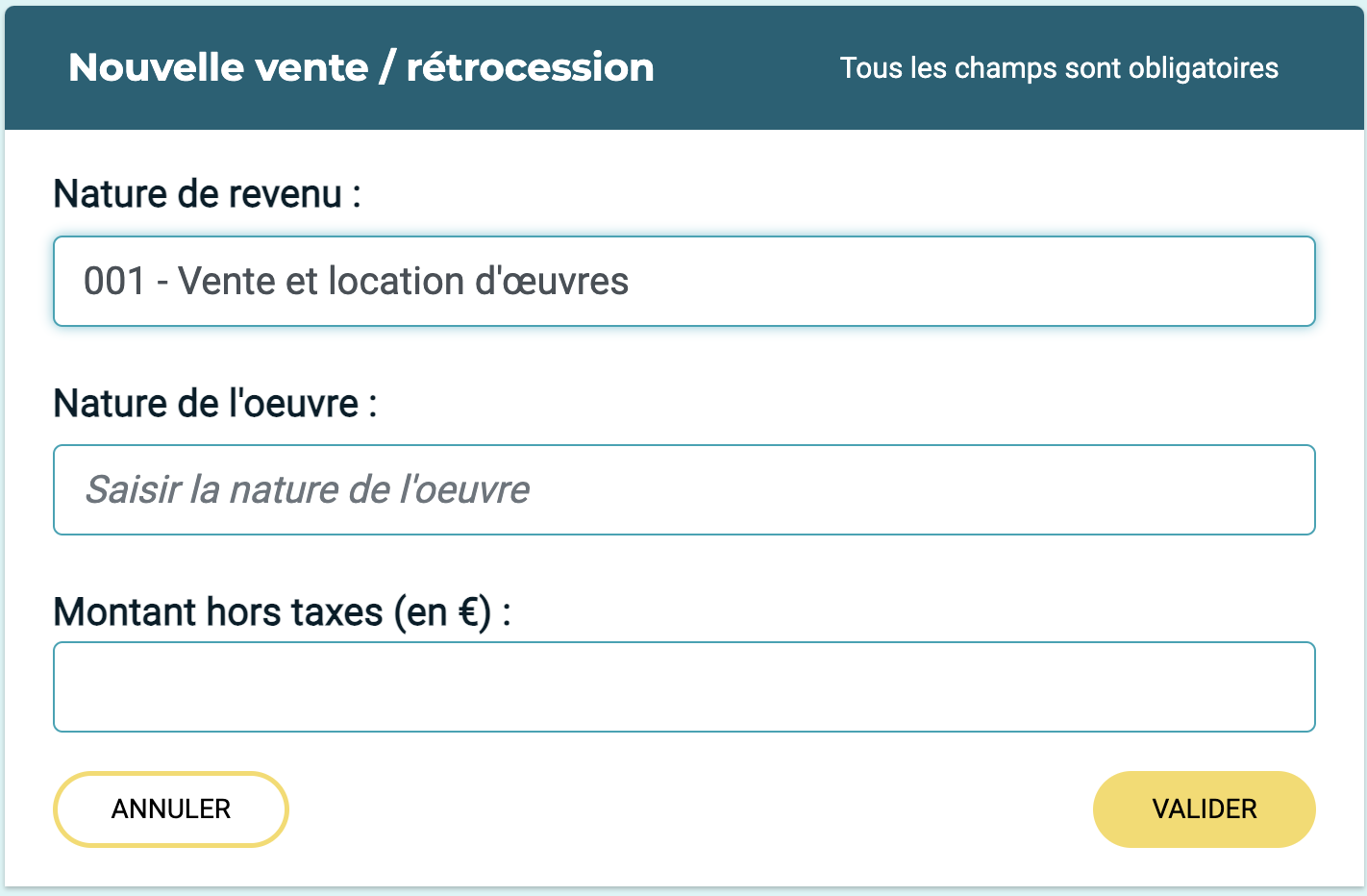

ITEM 001 — Vente et location d’œuvres

« 001 — Vente et location d’œuvres » est un item que l’on retrouve en catégorie 2.1 (ventes à des professionnels…) et en catégorie 2.2 (ventes à des particuliers…).

Les « ventes d’œuvres originales » (versus copies) concernent la vente par l’AA du support matériel de ses œuvres originales. La notion « d’œuvre originale » est prise ici au sens d’une œuvre en nombre limité, numérotée, signée, qui n’est pas considérée comme une reproduction ou une copie d’œuvre « fabriquée en nombre ». Il s’agit notamment des œuvres originales, graphiques ou plastiques, mentionnées à l’article R. 122-2 du code de la propriété intellectuelle ainsi que des « modèles originaux » des designers. Par exemple, il s’agit :

- Soit d’exemplaire unique : l’exemplaire original unique d’un tableau, d’une œuvre plastique, d’un dessin, d’une illustration, d’une planche de BD, d’un prototype de design, etc.

- Soit « d’exemplaires originaux » numérotés, signés, tirés en nombre limité : gravures, estampes, lithographies, sculptures (max 12), émaux, tapisseries et œuvres d’art textile (max 8), photos (max 30), créations plastiques sur support audiovisuel ou numérique (max 12).

En revanche, la vente ou le prêt d’une copie d’œuvre ou d’une édition en nombre (par exemple un livre, un disque, un DVD…) ne sont pas concernés.

Cette opération est un transfert de la propriété matérielle d’une œuvre originale. Ce transfert n’emporte aucun droit de propriété intellectuelle sur l’œuvre.

Si une cession de droits d’auteur est envisagée, légalement elle doit faire l’objet d’un écrit en bonne et due forme qui précise distinctement la rémunération de l’exploitation de l’œuvre. Le revenu d’une telle exploitation n’a rien à faire dans l’item 001, s’agissant d’une redevance de droits d’auteur, le montant des droits d’auteur serait à mentionner dans l’item 002 (Droits d’auteurs hors droits versés par un organisme de gestion collective).

Contrairement aux affirmations de l’Urssaf Limousin, peu importe que la vente de l’œuvre originale ait fait ou non l’objet d’un contrat de commande, la « nature du revenu » reste inchangée : il s’agit d’une « vente d’œuvre originale » par l’artiste-auteur·ice, et non d’une « Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres » (item 004), ni de « Droits d’auteurs hors droits versés par un organisme de gestion collective » (item 002).

Peu importe que l’acheteur de l’œuvre soit un « professionnel » ou un « particulier ». Le montant de l’achat du support matériel d’une œuvre — par une personne, morale ou physique, publique ou privée — n’est jamais soumis à la « contribution diffuseur ». La « contribution diffuseur » concerne exclusivement l’exploitation des œuvres, un achat d’œuvre n’est pas une exploitation. Il est donc dénué de sens d’avoir à communiquer les coordonnées de l’acheteur d’une œuvre à l’Urssaf. Un acheteur n’est pas un « diffuseur » (un exploitant d’œuvre).

Les coordonnées du « client / diffuseur » sont néanmoins demandées dans la première catégorie (2.1) quand vous cochez l’item « 001 — Vente et location d’œuvres » du menu déroulant.

Cependant, heureusement en l’absence de « diffuseur » (c’est-à-dire d’exploitant des œuvres via une cession de droits d’auteur), au lieu de déclarer chaque montant par acheteur dont vous communiquez les coordonnées, vous pouvez :

- Globaliser vos « ventes d’œuvres originales » en un seul montant.

- Et mentionner « sans objet » pour la raison sociale et pour l’adresse du « diffuseur » (qui n’en est pas un).

P.S. Inversement, les coordonnées du « client / diffuseur » ne sont, à juste titre, ni mentionnées ni demandées dans la seconde catégorie 2.2 quand vous cochez l’item « 001 — Vente et location d’œuvres » à des particuliers du menu déroulant. Et vous pouvez cumuler vos recettes par « nature d’œuvres », sans être obligé de détailler vos ventes par acheteur.

ITEM 002 — Droits d’auteurs hors droits versés par un organisme de gestion collective

Les recettes visées sont les redevances de droits d’auteur versés par des tiers (hormis les particuliers et les OGC) en application d’une cession de droits patrimoniaux en bonne et due forme. Les montants versés peuvent donner lieu au versement d’une « contribution diffuseur » dès lors que la somme versée est la contrepartie de « la diffusion ou à l’exploitation commerciale d’œuvres originales ».

Les coordonnées du tiers versant (rubrique « client / diffuseur ») sont impérativement demandées à juste titre par l’Urssaf Limousin, car le tiers versant peut effectivement être un « diffuseur » au sens du code de la sécurité sociale.

ITEM 003 — Droits d’auteurs versés par un organisme de gestion collective

Les recettes visées sont les redevances de droits d’auteur versés par des OGC (ADAGP, SACD, SACEM, SAIF, SCAM, SOFIA). Les OGC ne sont pas des « diffuseurs » (des exploitants des œuvres). Les redevances de droits collectifs versés par les OGC ne sont pas soumises à la « contribution diffuseur ».

La gestion de droits individuels confiés à un OGC peut cependant être soumise à une « contribution diffuseur ». Dans ce cas, la contribution est soit versée directement par le diffuseur à l’Urssaf Limousin, soit elle est collectée par l’OGC qui la reverse à l’Urssaf Limousin au nom du diffuseur.

Les coordonnées du tiers versant (rubrique « client / diffuseur ») sont demandées par l’Urssaf Limousin aux artistes-auteur·ices bien que les OGC ne soient pas des exploitants d’œuvres, c’est-à-dire un des « diffuseurs » au sens du code de la sécurité sociale.

Les OGC ont cependant une obligation de précompte si l’artiste-auteur·ice ne leur a pas communiqué sa dispense de précompte. En conséquence, les OGC concernés par les artistes-auteur·ices ont tous déjà un compte à l’Urssaf Limousin.

Pourquoi l’Urssaf Limousin n’a-t-elle pas introduit un menu déroulant avec les six OGC concernés, plutôt que d’imposer aux artistes-auteur·ices de préciser des informations parfaitement connues de l’Urssaf Limousin ?

ITEM 004 — Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation

Les recettes visées sont toutes « hors droits de diffusion et d’exploitation », donc elles ne sont, par définition, jamais soumises à une « contribution diffuseur ».

Les coordonnées du « client / diffuseur » sont néanmoins demandées quand vous cochez l’item 004 du menu déroulant.

Cependant, heureusement en l’absence de « diffuseur » (c’est-à-dire d’exploitant des œuvres via une cession de droits d’auteur), au lieu de déclarer chaque montant par tiers versant dont vous communiquez les coordonnées, vous pouvez :

- Globaliser vos recettes par « nature du revenu » en un seul montant. Par exemple, montant global des « aides à la création » ou montant global des « honoraires de création ».

- Et mentionner « sans objet » pour la raison sociale et pour l’adresse du « diffuseur » (qui n’en est pas un).

On note que cet item du ministère mélange des recettes sans contrepartie (aides, indemnités…) avec le paiement du travail de création d’une œuvre (honoraires de création) en dehors de toute exploitation (item 002) et en dehors tout achat de la propriété matérielle de l’œuvre originale (item 001).

Loin d’être neutre, cet amalgame tend à rendre invisibles statistiquement les « honoraires de création » qui sont pourtant un enjeu sensible pour les artistes-auteur·ices.

ITEM 005 — Bourses de résidences

Les Bourses de résidence (mais aussi de création, de recherche, d’expérimentation…) sont des recettes sans contrepartie, il ne s’agit pas de recettes en contrepartie de l’exploitation d’une œuvre, ces sommes ne sont donc, par définition, jamais soumises à une « contribution diffuseur ».

Les coordonnées du « client / diffuseur » sont néanmoins demandées quand vous cochez l’item 005 du menu déroulant.

Cependant, heureusement en l’absence de « diffuseur » (c’est-à-dire d’exploitant des œuvres via une cession de droits d’auteur), au lieu de déclarer chaque montant par tiers versant dont vous communiquez les coordonnées, vous pouvez :

- Globaliser vos « bourses de résidences » en un seul montant.

- Et mentionner « sans objet » pour la raison sociale et pour l’adresse du « diffuseur » (qui n’en est pas un).

-

NB : Si la résidence donne lieu à d’autres types de revenus, par exemple :

002 - Droits d’auteurs hors droits versés par un organisme de gestion collective

006 - Lecture publique, présentation de son œuvre

013 - Cours et ateliers artistiques

Chacun de ces revenus doit être distinctement déclaré dans la catégorie concernée.

ITEM 006 — Lecture publique, présentation de son œuvre et/ou de son processus de création ou dédicaces

Les recettes visées concernent le paiement de la présentation publique de son œuvre ou de son processus de création par l’artiste-auteur·ice (autodiffusion). L’artiste-auteur auteur·ice exerce lui-même ses droits d’auteur. Dès lors qu’aucune cession de droits d’auteur à un tiers n’est effectuée, il ne s’agit pas de recettes en contrepartie de l’exploitation d’une œuvre, ces sommes ne sont donc, par définition, jamais soumises à une « contribution diffuseur ».

Les coordonnées du « client / diffuseur » sont néanmoins demandées quand vous cochez l’item 006 du menu déroulant.

Cependant, heureusement en l’absence de « diffuseur » (c’est-à-dire d’exploitant des œuvres via une cession de droits d’auteur), au lieu de déclarer chaque montant par tiers versant dont vous communiquez les coordonnées, vous pouvez :

- Globaliser vos « présentations publiques » ou vos « dédicaces » en un seul montant.

- Et mentionner « sans objet » pour la raison sociale et pour l’adresse du « diffuseur » (qui n’en est pas un).

P.S. Cet item comprend également les rémunérations pour le suivi de réalisation, l’accrochage, l’installation, le montage, le démontage et l’entretien de votre œuvre. Ces recettes ne sont pas non plus la contrepartie de l’exploitation d’une œuvre.

ITEM 007 — Prix ou récompense pour une œuvre

La plupart des Prix et récompenses pour une œuvre ne sont pas imposables, donc ne sont pas soumis à cotisations sociales. Ainsi, sauf cas précis exceptionnel, ces sommes ne doivent pas être déclarées aux impôts ni à l’Urssaf Limousin.

De plus, les Prix ou récompense pour une œuvre sont par nature des recettes sans contrepartie, il ne s’agit nullement de recettes en contrepartie de l’exploitation d’une œuvre, ces sommes ne sont donc, par définition, jamais soumises à une « contribution diffuseur ».

Les coordonnées du « client / diffuseur » sont néanmoins demandées quand vous cochez l’item 007 du menu déroulant.

Cependant, heureusement en l’absence de « diffuseur » (c’est-à-dire d’exploitant des œuvres via une cession de droits d’auteur), au lieu de déclarer chaque montant par tiers versant dont vous communiquez les coordonnées, vous pouvez :

- Globaliser vos « Prix ou récompenses » imposables en un seul montant.

- Et mentionner « sans objet » pour la raison sociale et pour l’adresse du « diffuseur » (qui n’en est pas un).

ITEM 008 — Travail de sélection en vue de l’attribution d’un prix ou d’une récompense à un artiste-auteur

Les sommes versées pour la participation à un jury artistique ont la nature d’indemnités pour perte de gain. Là encore il s’agit de recettes sans contrepartie, et non de recettes en contrepartie de l’exploitation d’une œuvre, ces sommes ne sont donc, par définition, jamais soumises à une « contribution diffuseur ».

La rubrique du « client / diffuseur » apparait toujours quand vous cochez l’item 008 du menu déroulant. Mais cette fois, elle est déjà préremplie par l’Urssaf Limousin avec la mention « sans objet » :

En conséquence, l’ensemble des indemnités pour perte de gain (relatives à la participation à des jurys artistiques) perçues par l’artiste-auteur·ice peut être mentionné par un seul montant cumulé dans la déclaration à l’Urssaf.

Remarque : Logiquement tous les revenus sans « diffuseur » au sens de la sécurité sociale (001 – 004 – 005 – 006 — 007) devraient être traités par l’Urssaf Limousin comme l’item 008, en mentionnant automatiquement « sans objet » dans la rubrique « client / diffuseur »… Espérons que le formulaire évoluera en ce sens l’année prochaine !

ITEM 011 — Conception et animation d’une collection éditoriale originale

Les recettes visées concernent le paiement de redevances de droits d’auteur versées à des directeurs de collection. Il s’agit de recettes en contrepartie de l’exploitation commerciale d’une œuvre, ces sommes sont donc, par définition, soumises à une « contribution diffuseur ».

Les coordonnées du tiers versant (rubrique « client / diffuseur ») sont impérativement demandées à juste titre par l’Urssaf Limousin, car ici l’éditeur est un « diffuseur » au sens du code de la sécurité sociale.

Rappel : Un directeur de collection doit être salarié par l’éditeur pour toute activité qui serait exercée dans le cadre d’un lien de subordination défini comme l’exécution d’un travail sous l’autorité d’un employeur qui a le pouvoir de donner des ordres et des directives, d’en contrôler l’exécution et de sanctionner les manquements de son subordonné.

B/ les activités accessoires de la première grande catégorie (2.1)

Catégorie (2.1) -> le menu déroulant « nature de revenu » relatif aux activités accessoires propose les items suivants :

013 — Cours et ateliers artistiques

014 — Participation à des rencontres publiques et débats (hors présentation de son œuvre et lecture publique)

015 — Participation/développement/mise en forme de l’œuvre d’un autre artiste-auteur sans acte de création originale

016 — Représentation par l’artiste-auteur de son champ professionnel

Remarque : les sommes versées aux AA pour leurs activités accessoires ne sont pas nécessairement des sommes versées par des « professionnels ». Par exemple, les ateliers artistiques, les ateliers d’écriture et les cours donnés dans le studio ou l’atelier de l’artiste-auteur·ice sont payés directement à l’artiste-auteur·ice par les particuliers qui y assistent.

Les revenus d’activités accessoires ne concernent jamais « la diffusion ou l’exploitation d’une œuvre », en conséquence, ils sont exonérés de « contribution diffuseur ». Les recettes d’activité accessoire ne nécessitent donc jamais de préciser les coordonnées du tiers versant.

Les renseignements concernant le tiers versant sont pré-remplies par l’Urssaf Limousin avec la mention « sans objet » :

Pour une même « nature de revenu » (013 ou 014 ou 015 ou 016), vous pouvez donc déclarer le montant total perçu dans l’année.

C/ les activités principales de la seconde grande catégorie (2.2)

Parmi les divers types de revenus principaux des artistes-auteur·ices, l’Urssaf Limousin a dissocié les sommes versées par des particuliers pour définir la seconde grande catégorie (2.2).

Catégorie (2.2) -> le menu déroulant « nature de revenu » principal versé par un particulier (ou un autre artiste-auteur·ice) propose les items suivants :

001 — Vente et location d’œuvres

002 — Droits d’auteurs hors droits versés par un organisme de gestion collective

004 — Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation

009 — Financement participatif pour la rémunération de la création

010 — Autoédition, autodiffusion

012 — Rétrocessions d’honoraires perçus entre artistes-auteurs

Remarque : les revenus concernés par la catégorie 2.2 excèdent nettement l’intitulé de cette catégorie (« ventes à des particuliers et rétrocessions d’honoraires entre artistes-auteurs »).

À juste titre, les recettes de cette seconde catégorie ne nécessitent jamais de préciser les coordonnées du tiers versant. En effet, les particuliers qui rémunèrent un artiste-auteur ne sont jamais soumis à la « contribution diffuseur ».

Il en est de même pour les rétrocessions d’honoraires entre artistes-auteurs.

NB : les activités accessoires rémunérées par des particuliers sont à mentionner en catégorie 2.1.

Dans la déclaration à l’Urssaf, toutes les recettes de la catégorie 2.2 peuvent donc être simplement globalisées par « nature du revenu ». Autrement dit, pour une même « nature de revenu » (001 ou 002 ou 004 ou 009 ou 010 ou 012) , vous pouvez donc déclarer le montant total perçu dans l’année.

NB : La seconde catégorie (2.2) devrait inclure les remboursements de frais.

Pour mémoire, les remboursements de frais font partie de vos recettes. Or l’Urssaf Limousin n’a rien prévu pour ce type de recettes. Cette omission est une anomalie qui minore votre chiffre d’affaires.

Rappel : seules les rétrocessions d’honoraires versées à un autre artiste-auteur et les débours sont exclus des recettes d’un micro-BNC.

Cette omission de l’Urssaf Limousin induit notamment une incohérence anormale entre la déclaration fiscale et la déclaration sociale. Or il ne doit pas y avoir d’incohérence entre les montants artistiques déclarés fiscalement et socialement.

Il en résulte une différence entre le chiffre d’affaires effectif de l’artiste-auteur·ice et la somme des recettes artistiques déclarées à l’Urssaf Limousin, alors que les deux montants devraient être égaux !

Pour éviter cette incohérence, vous pouvez mentionner le montant de vos remboursements de frais en « 004 - Aides à la création > de la seconde catégorie 2.2.