REFORME du RAAP au sein de l’IRCEC : 8% du revenu, la valse des justifications, le décryptage du CAAP, la responsabilité de la Direction de la sécurité sociale.

1/ Comment s’y retrouver entre les bruits qui courent et les causes réelles ?

Selon la Directrice juridique du Groupe Berri-RAAP et divers administrateurs du RAAP, notre régime complémentaire actuel ne serait conforme ni à la règlementation européenne, ni à la réglementation sociale française. Il risquerait, au sens du droit européen de la concurrence, une requalification en entreprise privée d’assurance en raison d’un mode de cotisation par classes librement choisies à la place d’une cotisation proportionnelle au revenu.

Pourtant à ce jour nous n’avons trouvé aucun texte légal qui viendrait démontrer l’illégalité d’une cotisation par classes. Ce mode de cotisation est au contraire actuellement institué par le code de la sécurité sociale et la jurisprudence européenne - qui se fonde sur des principes généraux - n’a jamais à notre connaissance condamné une modalité particulière de cotisation au sein du monopole de la sécurité sociale française.

2/ L’actuelle cotisation par classes de notre régime complémentaire obligatoire est-elle en contradiction avec le droit de la sécurité sociale ?

Non, la pratique actuelle du RAAP est en conformité avec les textes en vigueur du code de la sécurité sociale. En application de l’article L. 382-12 du code de la sécurité sociale, les artistes auteurs bénéficient d’un régime d’assurance vieillesse complémentaire institué dans le cadre de l’article L. 644-1 du même code.

Notre régime a été instauré notamment par le décret n° 62-420 du 11 avril 1962 (relatif au régime d’assurance vieillesse complémentaire des artistes auteurs professionnels) Ce décret est toujours en vigueur à ce jour et spécifie le principe des classes de cotisations à son article 2. Voir ce Lien.

La réforme envisagée par le CA du RAAP nécessite au contraire plusieurs modifications de la législation sociale en vigueur.

3/ L’actuelle cotisation par classes de notre régime complémentaire obligatoire est-elle en contradiction avec la législation européenne ?

Dès 1993, la Cour de Justice européenne jugeait que les règles de concurrence des Traités européens ne s’appliquaient pas aux régimes de sécurité sociale.

En l’état actuel des textes et de la jurisprudence, on peut dégager les points suivants :

- les directives européennes 92/49 CEE et 92/96/CEE dites directives « Assurances ».

ne remettent pas en question les monopoles sociaux existant en France ;

- les Etats membres ont toute liberté d’organiser comme ils l’entendent leur système de protection sociale ; - ils peuvent donc, comme le fait actuellement la France, retirer au marché l’assurance des risques sociaux pour les confier à un monopole.

Ce qu’en dit le site du service public de la sécurité sociale : voir ce lien.

La jurisprudence européenne montre que les organismes et caisses de sécurité sociale ne peuvent être regardées comme des « entreprises » au sens du droit communautaire de la concurrence dès lors que les prestations versées sont des prestations légales et qu’ils remplissent une fonction de caractère exclusivement social, fondée sur le principe de la solidarité et dépourvue de tout but lucratif.

Quand un système d’assurance ne répond pas aux critères d’un régime de sécurité sociale, tels qu’ils sont définis par la jurisprudence de la Cour de justice de l’Union européenne, il est considéré comme une entreprise qui entre dans le champ d’une activité économique d’assurance relevant de la libre concurrence.

Il en est ainsi des fonds de pensions, des fonds de placements, des assurances-vie, etc. qui proposent des systèmes de financement par capitalisation.

La retraite par répartition, pour sa part, est un système de financement des pensions de retraite qui consiste à les alimenter directement par les cotisations prélevées au même moment dans ce but sur la population active. Le montant global de ces cotisations (« assurance vieillesse de base et/ou complémentaire ») est réparti entre tous les pensionnés.

Le caractère obligatoire du système de retraite par répartition - qui est une forme de solidarité intergénérationnelle - est nécessaire à sa pérennité. La plupart des pays de l’OCDE ne permettent pas de système privé de retraite par répartition, même avec une capitalisation partielle.

En France, il coexiste plusieurs régimes de retraite par répartition, gérés par des caisses ou organismes de retraite différents dans le cadre de la sécurité sociale. N’est-ce pas le cas de notre régime obligatoire de retraite complémentaire par répartition institué par le code de la sécurité sociale ?

4/ Notre régime complémentaire a-t-il vocation à pallier les défaillances et les graves dysfonctionnements de l’Agessa ?

Rappelons au préalable que les artistes auteurs « assujettis » (ayant un revenu inférieur au seuil d’affiliation) ne sont pas tenus de cotiser au régime obligatoire de retraite complémentaire mais qu’ils peuvent le faire à titre volontaire, s’ils le souhaitent.

Au cours d’une récente interview à la SGDL, la Directrice juridique du Groupe Berri-RAAP a déclaré « il y a eu aussi le fait qu’un certain nombre d’auteurs n’étaient pas affiliés à l’Agessa, quand vous n’êtes pas affilié à l’Agessa vous n’avez pas constitué de droits à la retraite de base. Donc un certain nombre d’auteurs qui arrivaient aujourd’hui à l’âge de départ à la retraite ne s’étaient constitué aucun droit de retraite de base et se retrouvaient uniquement avec la retraite complémentaire à l’IRCEC à 1500€ annuels. Donc ça fait des cas sociaux très compliqués. La Direction de la sécurité sociale en a été saisie et a demandé au Conseil d’administration du RAAP de mettre en place un vrai régime de retraite complémentaire qui offre des vraies retraites aux auteurs et qui ne donne pas l’illusion de mettre en place un vrai régime de retraite alors que ce n’en n’était pas un à l’origine ». (sic)

| Le CAAP doute d’autant moins de l’existence et du caractère dramatique de ces « cas sociaux très compliqués » qu’il est la seule organisation syndicale professionnelle à avoir fait savoir publiquement les graves dysfonctionnement de l’Agessa. Cf article « l’Agessa hors la loi ». Le CAAP défend constamment ces cas aujourd’hui extrêmement problématiques cf l’article « le CAAP demande justice pour les assujettis de l’Agessa » |

Or le CAAP n’a toujours pas reçu de réponse de la Ministre des affaires sociales, ni de la Direction de la sécurité sociale (DSS) à son courrier du 25 octobre 2013 …

Sous tutelle du ministère des affaires sociales et du ministère de la culture, l’Agessa, depuis sa création, en violation du code de la sécurité sociale, n’appelle pas de cotisation vieillesse de base à ses assujettis non affiliés et les cotisations sociales qui leur sont précomptées ne leur ouvrent aucun droit…

L’argument développé ci-dessus par la Directrice juridique du Groupe Berri-RAAP laisse pantois : La DSS imposerait au RAAP une modification de sa modalité de cotisation parce que la même DSS - en charge du contrôle de légalité de l’Agessa - a toujours laissé cet organisme violer le code de la sécurité sociale !

Quant à « apprendre » de la bouche de la Directrice juridique du Groupe Berri-RAAP que depuis 1962 les artistes auteurs n’ont pas « un vrai régime de retraite complémentaire », mais une « illusion », les cotisants apprécieront… Une telle affirmation de la part de l’organisme en charge de la gestion de notre régime complémentaire se veut-elle rassurante ?

5/ Est-ce la DSS qui a imposé au CA du RAAP une modification du mode de cotisation ?

Toujours dans la même interview la Directrice juridique du Groupe Berri-RAAP précise : « La Direction de la sécurité sociale a mis en demeure le CA du RAAP de faire des propositions d’évolution sinon ils profitaient de la loi retraite qui vient de sortir en fin d’année pour imposer leur fonctionnement et mettre en place ce qu’on appelle un régime de retraite complémentaire c’est-à-dire une cotisation strictement proportionnelle au revenu ». (sic)

Si certains bruits qui courent sur cette réforme divergent, en revanche le rôle premier joué par la DSS dans l’adoption par le CA du RAAP d’une cotisation proportionnelle au revenu est confirmé par toutes les sources. S’appuyant – non sans raisons d’ailleurs - sur la tendance lourde des régimes de retraite complémentaire obligatoires dont les cotisations sont généralement proportionnelles au revenu, la DSS a menacer le RAAP de l’exclure du champ de la sécurité sociale (et de son monopole protégé) s’il n’obtempérait pas.

Perdre son statut au sein de la sécurité sociale, reviendrait pour le RAAP a devenir une entreprise privée d’assurance, y souscrire serait alors évidemment facultatif. Autrement dit le RAAP (donc l’IRCEC et le groupe Berri) n’encaisserait plus les cotisations de notre régime de retraite complémentaire obligatoire. Le RAAP disparaitrait ou entrerait dans le champ extrêmement concurrentiel du marché de l’assurance privée. L’enjeu pour l’organisme lui-même était donc de taille !

In fine et sous couvert d’illégalité, c’est notamment pour garder son propre monopole que le Groupe Berri-RAAP a cédé aux fortes pressions de la DSS.

Nous voulons bien croire que pour agir ainsi, la motivation de la DSS n’est pas étrangère à certains de ses principes fondateurs, tels que la solidarité et l’intérêt général. Pour autant, il conviendrait qu’elle assume sa propre responsabilité dans cette réforme au lieu de refuser le dialogue avec les organisations syndicales professionnelles des artistes auteurs en se cachant derrière « la souveraineté du CA du RAAP ». Ce subterfuge pour refuser le dialogue social est indigne de la haute fonction publique.

6/La gestion du RAAP au sein du groupe Berri est-elle fiable ?

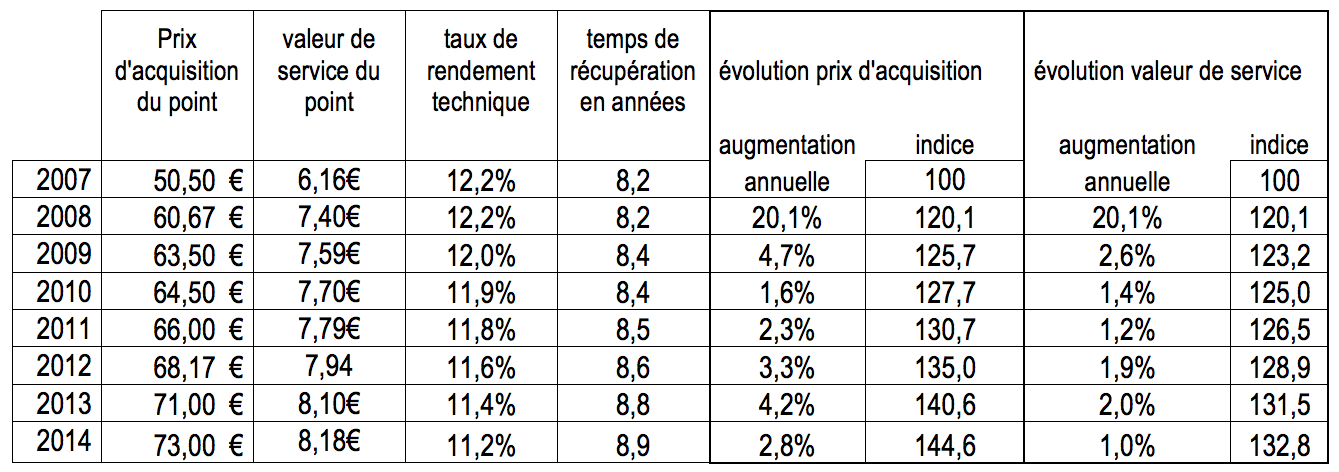

Au sujet du RAAP, on peut lire sur le site de l’IRCEC « Aujourd’hui, grâce aux réserves constituées par les politiques mises en place par nos prédécesseurs, la viabilité du régime est garantie jusqu’en 2050. ». Selon la Directrice juridique du Groupe Berri-RAAP, « le RAAP a en réserve dix ans d’avance ». Selon le Président du RAAP « Notre régime est sain, avec un excellent « rendement technique » de nos points retraite ».

<br≥

En 2007, le rendement était de 12,2%, soit 6,16€ divisé par 50,50€. Une autre manière de l’exprimer est de prendre le rapport inverse et de dire qu’il faut toucher sa pension pendant au moins 8,2 ans à la retraite, pour "récupérer" la "mise" initiale (soit 50,50€ divisé par 6,16€). En 2014, le « rendement technique » s’est dégradé (les cotisations ont plus augmenté que la valeur du point de service) mais avec une « récupération » sur presque 9 ans correspondant à un taux de rendement de 11,2%, il semble que ce taux reste encore d’un bon « rendement technique ». Concrètement, la comparaison avec d’autres régimes complémentaires au temps T s’avère assez complexe, voire quasiment impossible. Notons que le taux de rendement permet d’apprécier au temps T le positionnement d’un régime mais non le retour réel que peut en attendre un cotisant, ce rendement variant dans le temps (comme nous le constatons ci dessus).

Parallèlement le rapport annuel 2014 de la Cour des comptes sur la gestion de la CIPAV (au sein du groupe Berri) n’est pas très rassurant. Cf rapport en pdf

Rappelons que le « Groupe Berri » est une association de moyens constituée par la CIPAV, la CAVOM, la CAVEC et l’IRCEC (1). Ce Groupe est l’employeur de l’ensemble du personnel (Directeur et Agent Comptable compris) ; il organise le traitement de l’information ; il assure divers services pour le compte des 4 Caisses membres ; il identifie, avec l’accord des Caisses les services traités spécifiquement pour chaque Caisse et y affecte, à titre exclusif, le personnel nécessaire.

Or le récent rapport de la Cour sur la gestion de la CIPAV est particulièrement accablant (une gestion désordonnée, des fonctions mutualisées gravement défaillantes, un service aux assurés déplorable…). Il précise en conclusion : « Le règlement des dysfonctionnements multiples et particulièrement lourds de conséquences qui affectent les assurés doit être placé au premier rang des priorités et faire l’objet d’un plan de redressement immédiat, conduit avec une détermination sans faille car ils ne sauraient perdurer davantage. Ce constat engage la responsabilité des administrateurs de la CIPAV et, plus largement, de ceux des autres caisses qui constituent avec elle le « groupe Berri ». Il appelle aussi l’administration de tutelle à abandonner une position de constant retrait qui n’a pu que contribuer aux dérives observées. »

Marisol Touraine répond à la Cour que « si toutefois un constat d’échec devait être réalisé, le Gouvernement prendra les mesures propres à pallier les carences du groupe Berri (…) le cas échéant par la nomination d’un administrateur provisoire ». Autrement dit, il est urgent d’attendre. Affaire à suivre donc …

Nous ignorons dans quelle mesure les problèmes pointés par la Cour des comptes concernant la CIPAV impacte ou non l’IRCEC et le RAAP. Mais sachant que l’IRCEC fait partie de la même association de moyens (le Groupe Berri), il nous semble qu’une certaine vigilance s’impose.

Enfin concernant l’absence de retraite de base des assujettis non affiliés de l’Agessa et le règlement du passif, nous attendons toujours que le Ministère des affaires sociales prenne les mesures propres à pallier sa propre carence depuis 1977 (date de création de l’Agessa).

Document à télécharger