Une nouvelle instruction officielle à communiquer à sa CPAM

En cas de problème avec une CPAM pour son droit aux indemnités journalières, l’artiste-auteur ou autrice peut, pour tenter de débloquer la situation, communiquer à sa CPAM l’instruction N° DSS/2A/2024/116 du 5 juillet 2024 relative aux règles applicables aux indemnités journalières dues au titre de la maladie et de la maternité pour les artistes-auteurs, émise par le Ministère du travail, de la santé et des solidarités Direction de la sécurité sociale (DSS) ; le Ministre de l’économie, des finances et de la souveraineté industrielle et numérique ; la Direction de la sécurité sociale (DSS), qui est destinée à Monsieur le directeur général de la Caisse nationale de l’assurance maladie avec copie à : Madame la cheffe de la Mission nationale de contrôle et d’audit des organismes de sécurité sociale.

L’instruction est téléchargeable en pdf ci-dessous :

Mieux vaut tard que jamais !

Compte tenu des difficultés récurrentes des artistes-auteurs et autrices avec les CPAM, en 2003, la MDA-sécurité sociale avait déjà créé un document intitulé « Référentiel réglementaire du régime des artistes auteurs », notamment à l’attention des CPAM afin de les informer, entre autres, sur les droits aux indemnités journalières des artistes-auteurs.

Suite à la réforme du régime en 2018, ce document est devenu obsolète.

Depuis, le CAAP demande qu’une actualisation soit faite par les ministères, et que le document actualisé soit communiqué aux syndicats d’artistes-auteurs.

Au 5 juillet 2024, c’est enfin chose faite en ce qui concerne les droits aux indemnités journalières au titre de la maladie et de la maternité pour les artistes-auteurs et autrices (AA).

Par expérience, nous savons que cette instruction pourra débloquer certaines situations mais hélas pas toutes

Le document antérieur avait permis d’améliorer en partie les problèmes rencontrés par les artiste-auteurs et autrices avec leur CPAM. Il en sera sans doute de même pour cette nouvelle instruction. Si, malgré la communication de ce document à votre CAPM, le problème persiste, nous vous conseillons de contacter votre syndicat (CAAP ou autre) qui pourra intervenir en votre nom et débloquer la situation.

L’instruction est erronée sur deux points

➡️ Page 2, il est écrit : « La date d’effet de l’affiliation intervient dans les deux mois suivant :

- Le premier précompte des cotisations sociales de l’artiste-auteur, lorsque les revenus tirés de son activité d’artiste-auteur sont versés et déclarés par un diffuseur ou un organisme de gestion collective ;

- La demande de création d’activité d’artiste-auteur à l’organisme unique mentionné à l’article R. 123-1 du Code de commerce lorsque ses revenus tirés de son activité d’artiste-auteur sont imposables au titre des bénéfices non commerciaux. »

Or, cette affirmation est contraire à l’Article R382-16-1 du code de la sécurité sociale qui dispose : « La date d’effet de l’affiliation est la date du premier précompte, lorsque les revenus de l’artiste-auteur lui sont versés et déclarés par l’une des personnes mentionnées à l’article L. 382-4, ou la date de la demande de création d’activité d’artiste-auteur à l’organisme unique mentionné à l’article R. 123-1 du code de commerce, lorsque les revenus de l’artiste-auteur sont imposables au titre des bénéfices non commerciaux. »

➡️ Page 2, en référence à « l’association La sécurité sociale des artistes-auteurs »

dans la note 2, il est écrit : « Cette association est issue du rapprochement entre l’Association pour la gestion de la sécurité sociale des auteurs (Agessa) et de la Maison des artistes (MdA). »

Cette affirmation, qui laisse croire à la création d’un nouvel organisme agréé ou à la fusion des deux anciens organismes agréés, est inexacte.

L’association « La sécurité sociale des artistes-auteurs », antérieurement dénommée « l’Association pour la gestion de la sécurité sociale des auteurs (Agessa) », est depuis le 1er décembre 2022, le seul organisme agréé par l’État pour l’ensemble des artistes-auteurs et autrices, y compris celles et ceux des arts graphiques et plastiques, dont la protection sociale relevait antérieurement de la Maison des artistes (MdA) qui n’est plus agréée depuis le 1er décembre 2022.

Précisions et remarques

➡️ La base de calcul des droits AA est la dernière assiette sociale connue, l’année de référence varie donc en fonction de la date de prescription de l’arrêt. Ainsi comme le précise l’instruction :

- Pour un arrêt prescrit à compter du 1er juillet de l’année en cours (année N), les revenus pris en compte sont ceux de l’année civile précédente (année N-1) ;

- Pour un arrêt prescrit avant le 1er juillet de l’année en cours (année N), les revenus pris en compte sont ceux de l’avant-dernière année civile (année N-2).

Les dernières assiettes sociales connues des AA sont mises à disposition par l’Urssaf Limousin, mais les CPAM l’ignorent encore très souvent.

➡️ Il n’existe pas d’indemnité journalière minimale pour les arrêts maladie inférieurs à 6 mois consécutifs

Si sa dernière assiette sociale AA connue est inférieure à 600 SMIC horaire, l’AA n’a droit à aucune indemnité journalière. Ses droits AA seront nuls.

Option de sur-cotisation : Avec une assiette forfaitaire volontaire à 600 SMIC horaire = 600 × 11,27 € = 6 762 € en 2023

- Le gain journalier de base est de : 6 762/365 = 18,53 € ;

- Le montant brut de l’indemnité journalière est de : 50 % × 18,53 € = 9,26 € ;

- Le montant net de l’indemnité journalière est de : 9,26 × (1 – 6,70 %) = 9,26 × 0,933 = 8,64 € net par jour à partir du 4e jour d’arrêt maladie (3 jours de délai carence).

Ainsi, si l’AA a opté pour une sur-cotisation volontaire à 600 SMIC horaire sur sa déclaration de revenus 2023 (année de référence), le montant net de l’indemnité journalière versée en 2024 sera de 8,64 € net par jour à partir du 4e jour d’arrêt maladie, soit 259,20 € pour un mois de 30 jours. Un montant deux fois plus faible que les minimas sociaux …

En savoir plus :

Quelles indemnités journalières en cas d’arrêt maladie pour les artistes-auteurs et autrices en 2024 (année de référence 2022 ou 2023)

Le simulateur d’indemnités journalières pour les artistes auteurs de la SSAA

➡️ Les particularités de l’ouverture des droits pour les arrêts maladie supérieurs à 6 mois consécutifs

Lorsque l’arrêt de travail se prolonge de manière continue au-delà du sixième mois :

- L’ouverture des droits nécessite (en plus d’une assiette sociale supérieure ou égale à 600 SMIC horaire) une affiliation supérieure à 12 mois avant l’arrêt.

Ce qui signifie que l’AA doit avoir créé son activité sur l’INPI ou qu’un précompte doit avoir été versé, au moins 12 mois avant son arrêt de travail.

- L’indemnité journalière longue maladie ne peut pas être inférieure à un minimum égal à 1/365 du montant minimum de la pension d’invalidité prévu à l’article L.341-5 du code de la sécurité sociale (article R.324-3 du CSS et arrêté du 22 décembre 1955).

➡️ Les particularités de l’ouverture des droits pour les arrêts maternité, paternité et adoption

Si sa dernière assiette sociale AA connue est inférieure à 600 SMIC horaire, l’AA n’a droit à aucune indemnité journalière. Ses droits AA seront nuls.

- L’ouverture des droits nécessite (en plus d’une assiette sociale supérieure ou égale à 600 SMIC horaire) une affiliation supérieure à 6 mois avant la date présumée de l’accouchement (ou avant la date du congé paternité, ou la date du congé d’adoption). Ce qui signifie que l’AA doit avoir créé son activité sur l’INPI ou qu’un précompte doit avoir été versé, au moins 6 mois avant la date d’accouchement (ou avant la date du congé paternité, ou la date du congé d’adoption).

- L’indemnité journalière maternité ne peut pas être inférieure à un minimum égal à 1/365 du montant minimum de la pension d’invalidité prévu à l’article L.341-5 du code de la sécurité sociale (article R.324-3 du CSS et arrêté du 22 décembre 1955).

- Il n’y a pas de délai de carence.

Option de sur-cotisation : Avec une assiette forfaitaire volontaire à 600 SMIC horaire = 600 × 11,27 € = 6 762 € en 2023

- Le gain journalier de base est de : 6 762 / 365 = 18,53 € ;

- Le montant brut de l’indemnité journalière est de : 18,53 × (1 – 21 %) = 18,53 × 0,79 = 14,64 €

- Le montant net de l’indemnité journalière est de : 14,64 × (1 – 6,70 %) = 14,64 × 0,933 = 13,66 € net par jour.

Ainsi, si l’AA a opté pour une sur-cotisation volontaire à 600 SMIC horaire sur sa déclaration de revenus 2023 (année de référence), le montant net de l’indemnité journalière versée en 2024 sera de 13,66 € net par jour sans délai de carence, soit 409,80 € pour un mois de 30 jours.

En savoir plus :

Quelles indemnités journalières en cas d’arrêt maladie pour les artistes-auteurs et autrices en 2024 (année de référence 2022 ou 2023)

Le simulateur d’indemnités journalières pour les artistes auteurs de la SSAA

➡️ Le droit aux indemnités journalières en cas d’activité d’artiste-auteur et d’activité salariée.

- L’AA s’ouvre des droits au titre de son activité d’AA uniquement si son assiette sociale est supérieure ou égale à 600 SMIC horaire. Sinon, aucune indemnité journalière n’est versée au titre de son activité d’AA, aucun cumul n’est effectué avec ses éventuels droits au titre de son activité salariée.

- L’AA s’ouvre des droits au titre de l’activité salariée du régime général si le nombre d’heures salariées ajouté au nombre d’heures assimilées de son activité d’AA (assiette sociale de l’AA divisée par le SMIC horaire) est suffisant pour bénéficier des indemnités journalières du régime général.

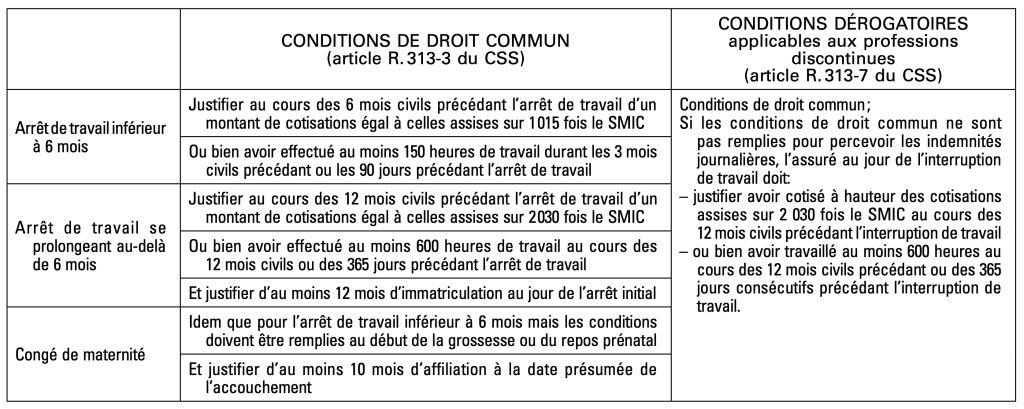

Les conditions d’ouverture de droit du régime général des salariés sont résumées ci-dessous :

Cas particulier : condition d’ouverture des droits pour les intermittents du spectacle

- Avoir cotisé sur 9 cachets au cours des 3 mois civils antérieurs

- Ou avoir cotisé sur 36 cachets au cours des 12 mois civils antérieurs.

Exemple de calcul pour les heures assimilées de l’AA : Un AA a effectué 70 heures de travail salarié pendant les 3 derniers mois et son assiette sociale annuelle AA est de 4 000 € (année de référence 2023 avec un SMIC horaire à 11,27 €). Son assiette sociale annuelle est convertie en heures : 4 000 € / 11,27 € = 355 heures, soit 89 heures pour 3 mois, auxquelles s’ajoute les 70 heures salariées, soit un total de 89 + 70 = 169 heures salariées ou assimilées. Cette durée est supérieure aux 150 heures nécessaires dans le droit commun, l’AA pourra percevoir des indemnités journalières au titre du régime général des salariés.

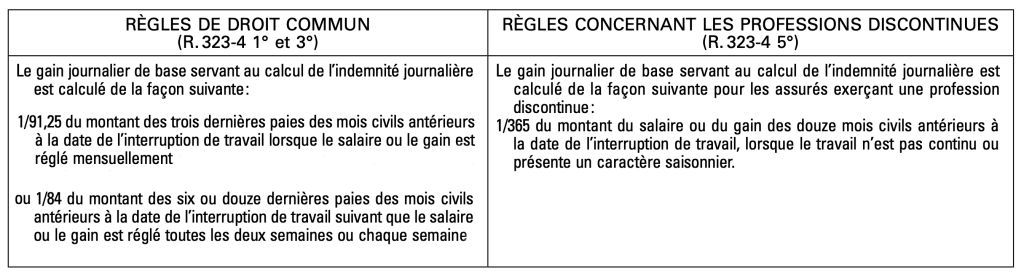

Le calcul de l’indemnité journalière du régime général des salariés est résumé ci-dessous :

Exemple salaire mensuel :

Gain journalier de base = salaires bruts des 3 derniers mois / 91,25 = 2 400 € / 91,25 = 26,30 €

Indemnité journalière brute = 26,30 € x 50 % = 13,15 €

Exemple activité discontinue :

Gain journalier de base = salaires bruts des 12 derniers mois / 365 = 7 000 € / 365 = 19,18 €

Indemnité journalière brute = 19,18 € x 50 % = 9,59 €

NB :

« La totalisation des périodes d’activités artistiques et salariées ou assimilées permet uniquement le versement des prestations de même nature, auxquelles chacune de ces activités ouvre respectivement droit » (article 382-32 du code de la sécurité sociale).

Quand l’assiette sociale de l’AA est supérieure ou égale à 600 SMIC horaire, l’AA perçoit une indemnité journalière au titre de son activité d’AA, en plus de son éventuelle indemnité journalière au titre de son activité salariée.

Si son assiette sociale d’AA est inférieure à 600 SMIC horaire, il perçoit uniquement une indemnité journalière au titre de son activité salariée , dès lors que ses droits sont ouverts dans le régime général en tenant compte à la fois des heures salariées et des heures assimilées de son activité d’AA. Son assiette sociale d’AA n’est pas prise en compte dans le calcul de l’indemnité journalière au titre de son activité salariée.