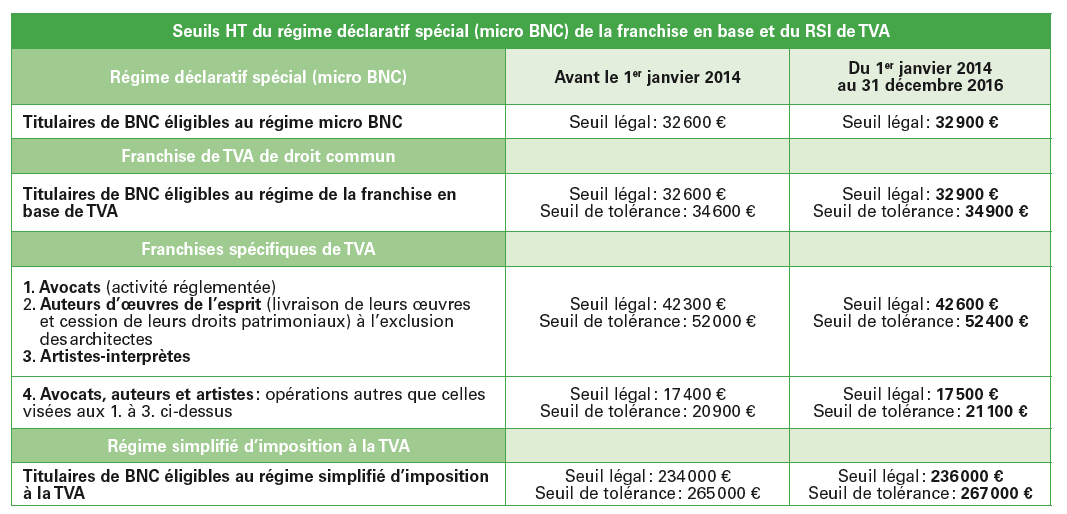

La loi de finance de 2014 a actualisé les limites d’application du régime déclaratif spécial BNC (ou micro-BNC : les frais sont évalués forfaitairement à 34% des recettes), de la franchise en base et du régime simplifié d’imposition à la TVA (RSI).

Ces limites seront désormais actualisées tous les 3 ans. De plus, a été instauré un seuil de tolérance pour assouplir les modalités d’appréciation de ces limites d’application.

Rappel BNC et TVA : En cas de dépassement du seuil de tolérance de la TVA au cours d’une année, les artistes-auteurs “perdent” la franchise en base de TVA dès le premier jour du mois du dépassement seuil et ne peuvent plus être au régime déclaratif spécial pour l’année considérée (car le bénéfice de la franchise en base de TVA est une condition impérative pour le maintien du régime déclaratif spécial BNC).

En pratique, les artistes-auteurs devront, pour pouvoir rester au régime déclaratif spécial en 2015, avoir réalisé :

- soit un chiffre de recettes inférieur au seuil légal de 32 900 € en 2014 ;

- soit un chiffre de recettes 2014 supérieur au seuil légal de 32 900 € mais inférieur au seuil de tolérance de 34 900 € ET un chiffre de recettes inférieur au seuil légal de 32 900 € en 2013.

Dans l’hypothèse où leur chiffre de recettes 2015 dépassera le seuil de tolérance de 34 900 € au cours de l’année 2015, ils relèveront du régime de la déclaration contrôlée de plein droit

au titre de l’année 2015.

La hausse injustifiée à 10% du taux de TVA sur les rémunérations des artistes-auteurs (ventes d’œuvres et droits d’auteurs) est entrée en vigueur à compter du 1er janvier 2014

Ses conséquences sur les obligations des assujettis sont précisées dans le bulletin officiel des finances publiques : http://bofip.impots.gouv.fr/bofip/9226-PGP/version/4.

NB : Les augmentations de taux s’appliquent aux opérations dont le fait générateur intervient à compter du 1er janvier 2014. En revanche, elles ne s’appliquent pas aux encaissements pour lesquels la TVA est exigible avant cette date.

Rappel pour vous aider à remplir votre 2035, voir notre article ressource