Déclarer le début de son activité professionnelle d’artiste auteur plasticien

➡️ Cet article a été mis à jour le 23 juin 2020 pour préciser comment déclarer l’option pour l’application de l’article 100 bis du CGI

Pourquoi déclarer son activité professionnelle ?

Vous avez perçu ou vous allez percevoir des rémunérations, des droits d’auteurs ou la vente d’œuvres d’art originales. Pensez à créer un compte bancaire spécifique pour gérer tout les aspects financiers qui concernent votre activité professionnelle.

La loi vous oblige à déclarer fiscalement et socialement ces rémunérations quelles que soient vos autres sources de revenus, à la première facture, même si vous exercez ou avez exercé par ailleurs une autre activité professionnelle (salariée, profession libérale, artisanale, commerciale, agricole, etc.) y compris si vous êtes allocataire de Pôle emploi, au RSA ou pensionnaire retraité(e) du secteur public ou privé. Si vous bénéficiez déjà de la sécurité sociale, vous déclarer reste une obligation.

En effet, il s’agit pour l’Etat de recouvrir les cotisations sociales dues dès lors que votre activité professionnelle artistique vous permet de dégager des bénéfices. Si, par exemple, vous travaillez dans une entreprise, ou la fonction publique, une part de votre salaire est reversée sous forme de cotisations sociales à une caisse de sécurité sociale. Et si, en parallèle, vous dégagez des bénéfices d’une activité artistique, une part de ces gains doit également être reversée à une caisse de sécurité sociale, en l’occurrence la MDASS. On ne paie donc pas deux fois des cotisations sociales, on paie des cotisations distinctes pour des activités distinctes.

Vous aurez par ailleurs à prouver votre professionnalité pour faire une demande d’atelier, de résidence ou d’aides publiques, et pour répondre à des appels d’offres, en fournissant des éléments d’attestation dans vos dossiers comme un numéro de SIRET et un certificat d’affiliation ou d’assujettissement de la MDASS (voir plus loin). Ce numéro de SIRET et le code APE (voir plus loin) doivent également être inscrits sur vos factures. Pour éviter toute discrimination, quand la déclaration d’activité est en cours, l’artiste peut fournir le récépissé de déclaration de début d’activité de la MDASS accompagné de l’une des deux pièces suivantes : une copie de la liasse Pzéro ou du certificat de l’INSEE avec son numéro de SIRET.

Une fois déclaré(e), vous pourrez continuer de bénéficier de la CMU complémentaire si le total de vos revenus est inférieur au plafond fixé annuellement, ainsi que du RSA.

Mais attention :

- Le statut d’auto-entrepreneur est incompatible pour exercer une activité d’artiste auteur.

- Vous ne pouvez pas déclarer votre activité au régime social des indépendants (RSI) plutôt qu’à la MDASS, et vous n’y avez pas du tout intérêt.

La marche à suivre comporte deux déclarations à faire

- Vous vous déclarez auprès du Centre de Formalités des Entreprises (CFE) de l’URSSAF dont dépend votre domicile avec un document appelé liasse Pzéro.

- Vous faites une demande d’immatriculation à la MDASS, Maison Des Artistes Sécurité Sociale. Cet organisme gèrent les cotisations de sécurité sociale des artistes auteurs en relation avec la Caisse Primaire d’assurance maladie (CPAM) pour les droits ouverts et avec l’URSSAF pour le contentieux.

Se déclarer auprès du CFE

- Liasse P0

Quelle que soit la nature de votre activité artistique et de son régime social, vous remplissez une déclaration de début d’activité : la « liasse P0 » (liasse Pzéro) que vous adressez au CFE (Centre de Formalités des Entreprises) à l’URSSAF de votre domicile. Téléchargez le document en question liasse_P0_i_cerfa_11921-03_1-.pdf sur cette page.

Pour trouver votre CFE il faut d’abord rechercher l’adresse de votre l’URSSAF :

http://www.urssaf.fr/general/les_urssaf/votre_urssaf /index.phtml

A la suite de cette déclaration, l’INSEE vous attribuera le code APE « 9003A création artistique relevant des arts plastiques » (rien d’autre), et un numéro de SIRET/SIREN.

Vous pouvez envoyer par la poste la version imprimée de votre déclaration de début d’activité mais les services concernés mettent presque 2 mois à retourner le siret aux artistes.

Il est possible de remplir le formulaire en ligne pour faire sa demande et on obtient le siret en 2-3 semaines, à cette adresse :

www.cfe.urssaf.fr, rubrique Déclarer une formalité > Artistes, auteurs, ...

Ce site permet aussi de déclarer le changement d’adresse.

Vous conservez un double de la liasse Pzéro et le certificat d’inscription SIRET/SIREN de l’INSEE. En cas de changement d’adresse, vous informez votre CFE (c’est-à-dire l’URSSAF dont vous dépendez) pour qu’il effectue le transfert. Un nouveau numéro de SIRET vous sera adressé car les 2 derniers chiffres caractérisent votre localisation.

- Vos options fiscales en matière de BNC (Bénéfice Non Commercial)

Votre déclaration fiscale se fera sous le régime Bénéfices Non Commerciaux (BNC). Vous devrez faire un choix entre deux types de déclaration fiscale :

Soit la "déclaration contrôlée" (formulaire 2035). Cette déclaration contrôlée est obligatoire si vos recettes annuelles sont supérieures à 32 600€ HT (art. 96-1 du CGI). Vous serez aux frais réels professionnels (déduction de l’ensemble de vos frais professionnels). Vous devrez tenir un livre de comptes journalier (recettes - dépenses) en conservant toutes vos factures de frais, d’achats de matériaux, d’outils, déplacements, etc. et vos factures de ventes, de cessions de droits d’auteur, de prestations. Votre déclaration sera constituée, l’année après votre début d’activité, des formulaires suivants : 2042 (déclaration de revenus) ; 2042 C (déclaration complémentaire) ; 2035 (déclaration contrôlée).

Attention le formulaire 2035 doit être complété et retourné début avril, avant le formulaire 2042 qui lui est envoyé fin mai.

Soit la déclaration spéciale BNC (régime micro entreprise - formulaire 2042 P-DSF). Vous n’êtes pas en frais réels professionnels, mais le centre des impôts vous déduit systématiquement un abattement de 34% (abattement forfaitaire) sur vos recettes (art. 102ter du CGI). Vous ne devrez pas rendre compte de votre gestion, mais vous devez cependant conserver l’ensemble de vos factures (achats, ventes, cession de droits d’auteur, prestations...). Vous ferez parvenir au Centre des Impôts l’année après votre début d’activité les formulaires suivants : 2042 (déclaration de revenus) ; 2042 C (déclaration complémentaire) ; 2042 P-DSF.

Attention, si vous exercez une activité qui entraîne des frais importants vous n’avez pas intérêt à choisir la déclaration spéciale BNC (micro entreprise), car vos frais professionnels dépasseront largement les 34 % d’abattement. Or ces frais professionnels se déduisent des rémunérations perçues ce qui peut impacter fortement votre bénéfice et donc votre taux d’imposition.

- Vos options fiscales en matière de TVA (Taxe sur la Valeur Ajoutée)

Vous pouvez opter pour l’exonération de la TVA. C’est le plus simple. Les entreprises relevant du régime de la déclaration contrôlée pour l’imposition de leur bénéfice peuvent continuer à bénéficier de la franchise en base de TVA dès lors que leurs recettes n’excèdent pas 32 600 euros. Dans ce cas, vous indiquez sur vos factures la mention suivante : « exonération de la TVA - art. 293B du CGI ».

Mais vous pouvez opter pour l’assujettissement à la TVA, régime simplifié, ou vous y êtes obligé car vos recettes excèdent 32 600 euros. Il faut alors tenir une comptabilité précise qui tient compte des différents taux de TVA.

Le principe : vous collectez de la TVA par vos ventes qu’il faut reverser à l’Etat (TVA brute) ; mais vous payez de la TVA sur toutes vos factures que l’Etat vous reverse (TVA déductible) ; à l’issue d’une année d’exercice on calcule la TVA nette = TVA brute – TVA déductible, ce qui détermine ce que vous devez payer à l’Etat (TVA nette due ou solde à payer) ou ce que l’Etat doit vous reverser (crédit ou excédent de TVA).

Généralement, pour notre activité professionnelle, le montant de la TVA déductible est supérieur au montant de la TVA brute car le taux de TVA appliqué à la vente d’oeuvres est inférieur au taux de TVA appliqué à l’achat de fournitures ou de prestations. L’Etat vous reverse alors un crédit de TVA s’il est supérieur à 150 euros (il faut le demander).

L’opération est financièrement intéressante mais suppose la tenue d’une comptabilité rigoureuse. L’usage d’un logiciel de comptabilité est fortement conseillé ainsi que l’adhésion à une Association de Gestion Agréée.

Concrètement, vous recevrez chaque trimestre un avis d’acompte à compléter (TAXE SUR LA VALEUR AJOUTEE et TAXES ASSIMILEES – AVIS D’ACOMPTE -CERFA 3514k). Vous pouvez vous contenter de compléter le quatrième avis de l’année (décembre) en reportant le montant de TVA brute de l’année, le montant de la TVA déductible de l’année, le crédit de TVA ou la TVA due.

Au début de l’année suivante vous recevez le formulaire CERFA 3517-K ( TAXE SUR LA VALEUR AJOUTEE et TAXES ASSIMILEES – DECLARATION RELATIVE A L’EXERCICE OU A LA PERIODE DU... en réalité l’année précédente). Vous compléter ce document en reprenant le montant de TVA brute de l’année précédente, le montant de la TVA déductible de l’année précédente, le crédit de TVA ou la TVA due. Ne pas oublier de remplir le cadre « Demande de remboursement » (généralement la ligne « a » pour le montant s’il est supérieur à 150 euros). Indiquez un compte à créditer et joignez un RIB.

- Exonération de la taxe professionnelle

Les artistes-auteurs sont dispensés de paiement de la taxe professionnelle (Article 1460-2°, 2° bis et 3° du Code Général des Impôts).

Les photographes le sont depuis 2004 (article 108 de la loi de finances pour 2004 - loi n°2003-1311 du 30 décembre 2003 - journal officiel n°302 du 31 décembre 2003, page 22530). L’article 1460-2° bis du CGI exonère de la taxe professionnelle "les photographes auteurs, pour leur activité relative à la réalisation de prises de vues et à la cession de leurs œuvres d’art au sens de l’article 278 septies ou de droits mentionnés au g de l’article 279 et portant sur leurs œuvres photographiques." Ces dispositions s’appliquent à compter des impositions établies au titre de l’année 2004.

Les graphistes bénéficient en principe de l’exonération à condition que leur activité soit limitée à la création d’œuvres graphiques, ce qui exclut par exemple la facturation de travaux relevant des techniques d’imprimerie. Les services fiscaux examinent au cas par cas la situation des graphistes en fonction de la nature de leurs travaux et des circonstances de l’exercice de leur activité.

- L’article 100 bis

Sachez que si vous percevez une grosse somme d’argent votre taux d’imposition va sérieusement augmenter, alors que les années suivantes seront peut-être plus difficiles voire déficitaires. Pour éviter une augmentation conséquente de vos impôts sur le revenu, vous pouvez opter pour l’application de l’article 100 bis du Code général des impôts, qui vous permet d’étaler ce revenu sur 3 ou 5 ans.

C’est une option, c’est-à-dire que vous déclarez par un courrier au service des impôts que vous optez pour l’application de l’article 100 bis en indiquant par un tableau la répartition sur 3 ou 5 ans du revenu en question. Les services des impôts ne peuvent pas refuser sauf si un problème se pose. Nous contacter alors.

Cette disposition, réservée à l’usage des artistes auteurs et des sportifs de haut niveau, est très intéressante pour lisser vos revenus et diminuer votre imposition. Mais attention, opter pour l’application du 100 bis une année s’applique pour toutes les années suivantes : vous réactualisez année après année le tableau de répartition de vos revenus en appliquant la règle choisie de 3 ou 5 ans.

Modèle de courrier :

A l’attention de Service des impôts des entreprises de...

Numéro fiscal :

Objet : option pour l’étalement de l’imposition selon l’article 100 bis du code général des impôts

Madame, Monsieur,

En application de l’article 100 bis du code général des impôts, je soussigné ..., demeurant ... déclare opter pour que la détermination de l’imposition de mes revenus artistiques soit effectuée à partir de la moyenne de mes dépenses et recettes de cette année (année de la déclaration en cours) et des deux années précédentes.

Veuillez trouver ci-dessous un tableau détaillant le calcul de mon bénéfice moyen pour l’année (année de la déclaration en cours) :

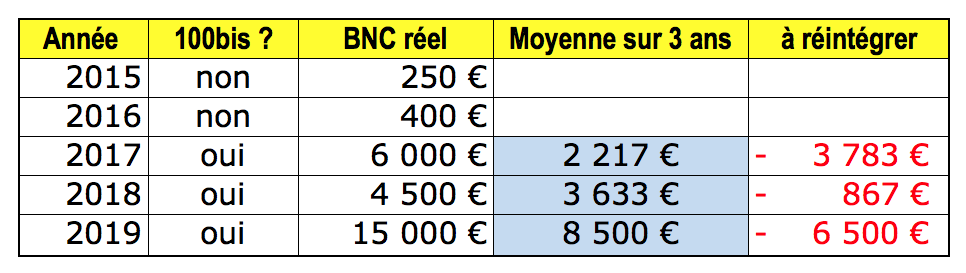

(Exemple pour une option sur 3 ans pour l’année de déclaration fiscale 2017 )

Bénéfice année 1 : 250 €

Bénéfice année 2 : 400 €

Bénéfice année 3 (année de l’option) : 6 000 €

Calcul de la moyenne sur 3 ans : (250 + 400 + 6 000) / 3 = 6 650/3 =2 217€

Pour l’année de déclaration 2017 la valeur du bénéfice à déclarer est de 2 217€.

Pour les années suivantes, il faut refaire le calcul en se décalant d’une année (« moyenne glissante »).

Déclaration annuelle : comment remplir sa 2035 avec option pour l’application de l’article 100bis ?

Chaque année vous devez rappeler cette option et préciser le mode de calcul de l’année.

Un petit tableau fait maison et tenu à jour chaque année peut vous aider, en voici un exemple :

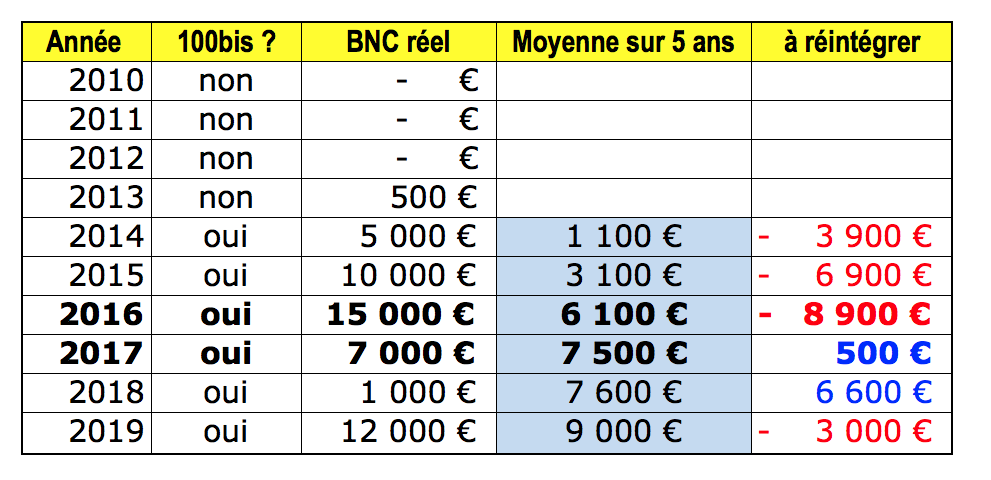

(Exemple pour une option sur 5 ans à partir de l’année de déclaration fiscale 2014)

Lors du remplissage de votre 2035, vous allez devoir reporter un montant dans la rubrique « divers à réintégrer » afin que votre bénéfice ou votre déficit corresponde à la moyenne que vous avez calculée.

| Explication à spécifier dans « divers à réintégrer » J’ai opté pour l’application de l’article 100bis du CGI. BNC réel de mes 3 (ou 5) dernières années —> rappel des montants de BNC réels annuels des 5 dernières années. En N, le montant moyen de mon BNC sur les 3 (ou 5) dernières années est de M euros (calcul de la moyenne). Montant à réintégrer : X = Moyenne - BNC réel d’où le montant de X € porté dans « divers à réintégrer » pour obtenir mon montant moyen annuel. |

Ce texte est à recopier chaque année dans l’ « Annexe libre modèle 01 » tout à la fin de votre déclaration de revenus (cocher la case « Ce document contient une mention expresse (art. 1727 II-2 du CGI) »).

Exemples :

- Explication pour l’année 2016

J’ai opté pour l’application de l’article 100bis du CGI.

BNC réel de mes 5 dernières années :

0€ (2012), 500€ (2013), 5 000€ (2014), 10 000€ (2015), 15 000€ (2016)

En 2016, le montant moyen de mon BNC sur les 5 dernières années est de M = 30 500/5 = 6 100 € euros.

Montant à réintégrer : X = 6 100€ - 15 000€ = - 8 900€ (< 0)

d’où le montant négatif de (-8 900 €) porté dans « divers à réintégrer » pour obtenir mon montant moyen annuel.

- Explication pour l’année 2017

J’ai opté pour l’application de l’article 100bis du CGI.

BNC réel de mes 5 dernières années :

500€ (2013), 5 000€ (2014), 10 000€ (2015), 15 000€ (2016), 7 000€ (2017)

En 2017, le montant moyen de mon BNC sur les 5 dernières années est de M = 37 500/5 = 7 500€ euros.

Montant à réintégrer : X = 7 500 € - 7 000€ = 500€ (> 0)

d’où le montant positif de 500€ porté dans « divers à réintégrer » pour obtenir mon montant moyen annuel.

Se déclarer à la MDASS

L’artiste auteur plasticien déclare également son activité auprès d’un organisme de sécurité sociale qui nous est spécifique, la Maison Des Artistes Sécurité Sociale, MDASS, à l’aide du formulaire MDASS_debut_d_activite_6.pdf, ci-joint, accompagné d’un justificatif, la photocopie d’une facture de vente d’œuvre, de cession de droits d’auteur ou d’un premier contrat ou bon de commande. Indiquez sur votre facture « n° de siret en cours d’immatriculation » si vous ne l’avez pas encore reçu de l’INSEE.

A réception de ces documents la MDASS vous inscrira dans son fichier de recensement et vous attribuera un numéro d’ordre, c’est un identifiant personnel, votre numéro d’identification à la sécurité sociale - Maison des artistes. Le récépissé de déclaration de début d’activité vous sera adressé par voie postale. Ce document est à conserver. L’organisme procèdera, l’année suivant la déclaration, à votre affiliation ou votre assujettissement selon votre situation.

Vous serez affilié au régime de sécurité sociale des artistes auteurs plasticiens si vous atteignez un certain seuil de bénéfice. Vous serez assujetti si vous n’atteignez pas ce seuil ou si une autre activité professionnelle vous permet de bénéficier d’un autre organisme de sécurité sociale.

Lors de votre déclaration de début d’activité, vous êtes recensé-e (identifié-e) au fichier de la Sécurité sociale - La Maison des Artistes, ce qui constitue une simple inscription. Vous n’êtes pas affilié-e, c’est-à-dire que vous ne bénéficiez pas de l’ouverture des droits sociaux au titre du régime des artistes auteurs. L’affiliation pourra intervenir après établissement de votre 1ère déclaration fiscale dans la catégorie des bénéfices non commerciaux (qui se fait au mois d’avril de l’année suivante de début d’activité) lorsque vous aurez rempli le dossier réglementaire que la Sécurité sociale - La Maison des Artistes vous adressera automatiquement l’année suivante, soit au début de la 2ème année d’activité.

L’une des activités de la MDASS est de recouvrir les cotisations sociales dues dès lors que votre activité professionnelle artistique vous permet de dégager des bénéfices.

Outre sa mission de recensement et de gestion des cotisations sociales, la MDASS vérifie que l’activité déclarée relève bien du champ d’application du régime de sécurité sociale des artistes auteurs.

Une commission étudiera un dossier artistique que vous aurez à lui fournir sur sa demande, pour s’assurer que vous êtes bien artiste auteur plasticien, c’est-à-dire que vous produisez des oeuvres plastiques singulières et originales.

Attention, il ne faut pas confondre la MDASS et l’association MDA (rue Beyrrier). Cette dernière n’est aucunement concernée par ces démarches obligatoires, cette association ne gère pas la sécurité sociale des artistes.

MDASS

60 rue du Faubourg Poissonnière - 75484 Paris cedex 10

http://www.secuartsgraphiquesetplastiques.org/

contact@mda-securitesociale.org

01 53 35 83 63 du lundi au vendredi de 9h à 12h

Ne rester pas seul(e)

Déclarer son activité et la mettre en place est un parcours parsemé d’embûches

- Adhérez à une organisation professionnelle d’artistes, le CAAP bien sûr, pour rester informé(e) et pour être aidé(e) au quotidien sur tous les aspects de votre vie professionnelle. Adhérer

- Vous pouvez adhérer à une association de Gestion Agréée par les services fiscaux (AGA) pour vous faire assister dans la gestion comptable et fiscale de votre activité et pour éviter la majoration fiscale de 25% sur votre BNC (Bénéfice Non Commercial). Certaines AGA prennent tout en charge mais sont chères. D’autres ne font que vérifier vos déclarations mais c’est vous qui gérer votre comptabilité, du coup l’adhésion est moins onéreuse.

- Devenez sociétaire d’une Société de Perception et de Répartition de Droits (SPRD) comme la SAIF ou l’ADAGP pour gérer tout ou partie de vos droits d’auteurs. Nous vous conseillons la SAIF.

Voir également ces ressources sur le site de la FRAAP et celui de la Malterie

Documents à télécharger